Un paper di Paul De Grauwe mostra che l’austerità è stata imposta ai PIIGS sulla base della paura dello spread e dei “sentiment” dei mercati. Ma non sono le politiche dei governi che determinano lo spread: è la BCE.

Paul Krugman paragona l’austerità fiscale alle “cure” medioevali, i salassi, che consistevano nel dissanguare il malato. Paul De Grauwe e Yuemei Ji in un recente articolo [link] sono più diplomatici, ma sulla base delle loro premesse si può giungere a conclusioni più precise circa le cause di un così palese fallimento.

Secondo i due economisti, i governi hanno scelto di seguire il “sentiment” dei mercati piuttosto che la razionalità. Il risultato è stato l’imposizione di una pesante austerità senza ottenere miglioramenti dei tassi d’interesse sui titoli i quali, invece, sono scesi solo e soltanto grazie all’intervento della BCE.

Lo spread e il debito pubblico

Vi è un’idea, prevalente soprattutto nella vulgata giornalistica e politica, che i mercati giudichino razionalmente la salute delle finanze pubbliche sulla base di indicatori oggettivi e che lo spread sia perciò una sorta di “voto” rispetto al miglioramento o peggioramento dei conti pubblici e alla disponibilità nei riguardi di aggiustamenti anche dolorosi. Ma così non è:

Il grafico mostra che i cambiamenti nello spread sono ampiamente scorrelati rispetto alle variazioni di quello che dovrebbe essere il parametro più significativo, cioè il debito pubblico.

Spread, i mercati e Mario Draghi

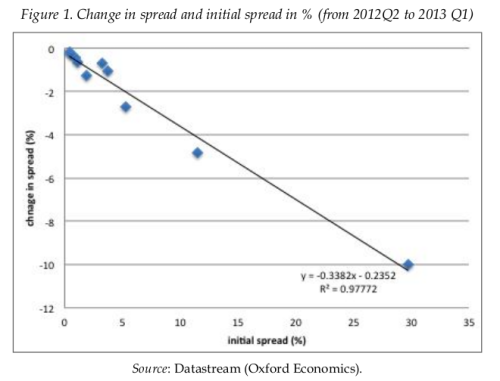

A cosa quindi è possibile correlare lo spread? Preliminarmente si può provare a valutare l’ascesa e la discesa dello spread prima e dopo l’intervento “dissuasore” della BCE, ovvero il famoso “whatever it takes” (qualunque cosa sia necessario) pronunciato daMario Draghi nel luglio 2012:

A differenza di quello precedente, questo grafico indica una fortissima correlazione tra lo spread iniziale, prima delle parole di Draghi, e la diminuzione successiva: in altri termini, quei paesi che più avevano visto salire lo spread sono anche quelli chel’hanno visto scendere in modo più consistente. Quindi i mercati scommettevano “contro” alcuni paesi (cioè sull’uscita di essi dall’euro), ma quando la possibilità di scommettere si è ridotta a causa della “garanzia”, seppur potenziale, della BCE, allora proprio i paesi che erano stati maggiormente bersagliati sono stati quelli ad esserne (relativamente) più beneficiati. L’Italia per prima, al di là dell’austerità o dell’affidabilità del governo Monti.

Lo spread come causa “politica” dell’austerità

L’ultimo punto interessante del lavoro di De Grauwe-Ji è la correlazione tra spread ed austerità.

La maggiore austerità coincide con spread più alti. I governi, quindi, hanno adottato misure di austerità tanto più radicali quanto più erano alti i tassi d’interesse. Ma, come abbiamo visto, i movimenti di questi ultimi erano correlati alla tensione sui mercati e al successivo intervento della BCE, non al debito pubblico. In sostanza, si è agito cercando di contenere deficit e debito, sostenendo che il problema segnalato dai mercati fosse la “prodigalità” degli stati, mentre in realtà il debito in sé non sembra avere avuto alcun effetto sugli spread. Una scelta politica quindi, non di natura tecnica/economica. E la stessa BCE non è esente dall’uso politico dello spread.

Qualcuno ha sostenuto che i mercati finanziari sono divenuti il “senato permanente”, non eletto, che decide le politiche economiche degli stati. Ma, a ben vedere, si può avanzare, sulla base degli eventi, anche un’ipotesi differente: la paura sui mercati è stata usata dai decisori politici, a prescindere dalle motivazioni che animavano l’andamento dei titoli di stato sui mercati stessi, per imporre quell’austerità e quelle riforme altrimenti impossibili da far accettare.

Nessun commento:

Posta un commento