Riprendo quest’articolo fatto 6 mesi fa, e lo riadatto. In Italia sulla questione non se ne parla, ed al piu’ si discute sulla questione del cambio 1 euro pari a 1000 lire nell’acquisto di beni di largo consumo, che e’ un’impostazione un po’ semplicistica.

Ma l’Euro ci conviene? Da tempo scrivo articoli sul tema, cercando di analizzare l’impatto che la moneta unica ha avuto sul nostro paese e su altre nazioni europee. Direi che e’ arrivato il momento di mettere in fila i birilli, e fare un’articolo di analisi di tutti i PRO e CONTRO di un mantenimento dell’EURO o di un ritorno alla LIRA.

1) SIMULAZIONE DI COSA ACCADREBBE IN CASO DI DISSOLUZIONE DELL’EURO

Allego la simulazione che

scenarieconomici.it ha di recente compiuto, e che sta avendo una grandissima diffusione in termini di lettori:

Riporto qui le conclusioni sintetizzate:

Lo studio dice chiaramente quanto e’ intuitivo da chiunque mastichi di macro-economia: la rottura dell’Euro (non traumatica) e la rivalutazione del Marco penalizzerebbero pesantemente la Germania, ed avvantaggerebbero le economie periferiche, quella Italiana in primis. Le conclusioni sono le stesse di altri studi seri. L’effetto e’ lo stesso gia’ riscontrato nel passato in situazioni similari, e le ragioni sono esattamente quelle opposte a quelle che hanno consentito alla Germania di avvantaggiarsi in questi anni rispetto ai paesi periferici.

Mi rendo conto dei limiti di questo studio, e di svariate altre variabili (anche non economiche, interne o esterne) che potrebbero e dovrebbero rientrare in gioco, ma reputo che a meno di uno scenario distruttivo di default a catena, l’uscita dell’Euro di scena sia un’affare per l’Italia ed altre nazioni periferiche (specialmente quelle che hanno un sistema industriale dignitoso) ed un pessimo affare per la Germania, destinata col Marco ad un futuro Giapponese di deflazione-PIL asfittico-Debito crescente in un quadro demografico da film dell’orrore.

Il vero limite dello studio, sta nel comportamento umano, in particolare delle classi dirigenti dei paesi periferici, tendenzialmente poco responsabili, che potrebbero non approfittare degli evidenti vantaggi del ritorno alla valuta nazionale, facendo danni con decisioni di spesa improduttiva o altre misure tese a gestire il consenso nel breve periodo, e non a consolidare tale vantaggio in qualcosa di permanente. Ovviamente, tale situazione non risolverebbe tutti i problemi dei paesi periferici, ma certamente aiuterebbe ad affrontarli.

Mi auguro che questo post contribuisca ad attivare un serio dibattito sulla questione Euro ed altre analisi sulla questione e simulazioni sull’ipotetica uscita (o non uscita) dall’euro, perche’ comunque una nazione come l’Italia non si puo’ permettere il lusso in futuro di scelta ideologiche. Vi consiglio in conclusione la lettura dei seguenti articoli:

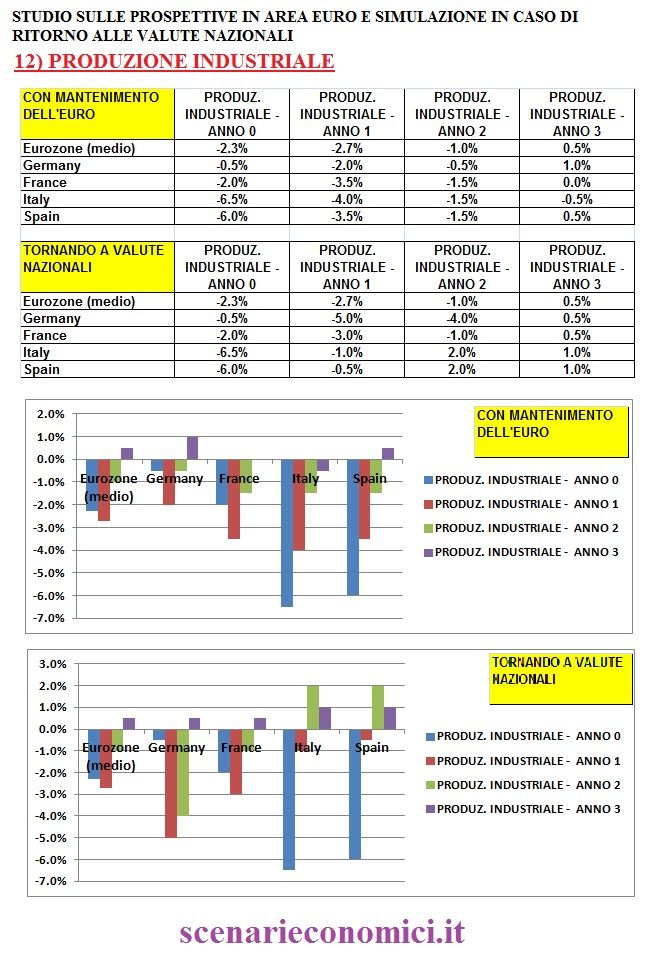

2) PRODUZIONE INDUSTRIALE: vince il RITORNO ALLA LIRA in modo netto

C’e’ poco da dire. Negli articoli in premessa sono stati analizzati ampiamente (con dati, numeri, grafici e statistiche di trend) gli andamenti della produzione industriale in 15 paesi Europei negli ultimi 20 anni. Ne’ e’ risultato che l’Euro ha causato un colossale trasferimento di produzione industriale da tutti i paesi periferici verso la Germania, come

conseguenza dell’invariabilita’ dei cambi, che consente al sistema meno inflattivo (quello tedesco) e piu’ efficiente, di sottrarre ampie quote di produzione. Il contesto complessivo (l’Europa nel suo insieme) non ha da lustri una dinamica crescente nella produzione, a causa della concorrenza asiatica, ed al suo interno v’e’ un vincitore e tanti sconfitti.

Per capirsi, dal 2005 ad oggi, l’Italia ha fatto -18% e la Germania +10%: e’ come se in 7 anni, tutte le fabbriche presenti nel Centro Italia avessero chiuso e si fossero trasferite in Germania in blocco: effetti analoghi a quelli di una Guerra Mondiale.

La dinamica in caso di mantenimento dell’EURO e’ prevedibilmente la stessa degli ultimi 10 anni (ed ancora in pieno corso nel 2012), con una Germania che sottrarra’ quote a tutti gli altri. Il trend proseguira’ inevitabilmente, fintanto che la Germania manterra’ un’inflazione minore o uguale ai partners, e potra’ mutare solo quando tale tendenza mutera’ ed in modo duraturo (considero l’ipotesi fantascienza!). Ovviamente gli aumenti di tassazione indiretta in Italia (IVA, accise) e Spagna (IVA), causa prima di sovra-inflazione, promettono che il differenziale inflattivo tra Germania e Sud Europa permarra’ anche nei prossimi 2 anni.

In caso di disgregazione dell’EURO, e ritorno alle valute nazionali, e’ ovvio che accadra’ qualcosa di analogo a quanto accadde nel 1992-95. L’Italia (e gli altri paesi che svalutarono) all’epoca ebbe un’impennata nella Produzione Industriale e la Germania ebbe una bella batosta. E’ cio’ che accade in corrispondenza di ogni riaggiustamento monetario. E’ vero che l’Italia ha minore peso industriale rispetto all’epoca, ma e’ anche vero che l’incidenza dell’Import-Export rispetto alla produzione e’ aumentata molto rispetto a 20 anni fa, per cui e’ prevedibile vi saranno gli stessi effetti.

Di seguito la simulazione con e senza euro:

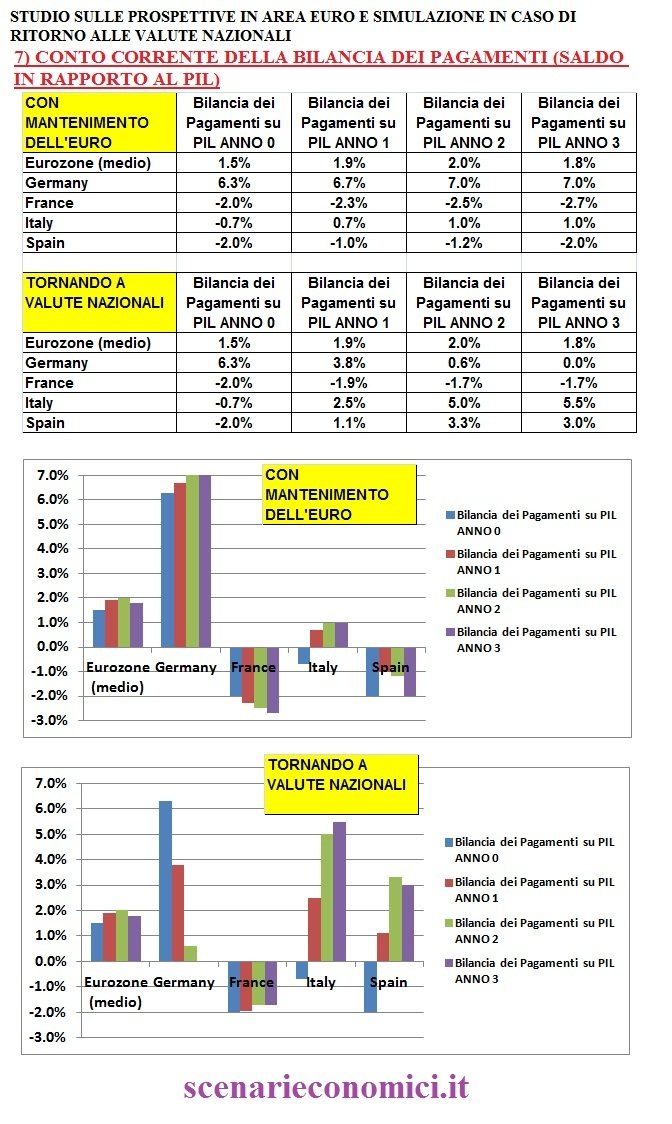

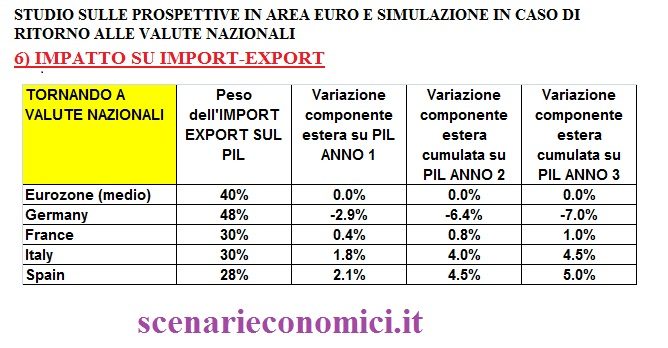

3) BILANCIA COMMERCIALE E BILANCIA DEI PAGAMENTI: stra-vince il RITORNO ALLA LIRA in modo netto

Anche in questo caso non c’e’ storia. Negli articoli in premessa sono stati analizzati ampiamente (con dati, numeri, grafici e statistiche di trend) gli andamenti delle bilance commerciali e dei pagamenti di tutti i grandi paesi europei negli ultimi 15 anni.

L’Euro ha consentito alla Germania di ampliare a dismisura i propri attivi commerciali in una misura pari esattamente alla somma della crescita dei passivi in Spagna, Italia, Francia ed altri periferici.

La dinamica in caso di mantenimento dell’EURO e’ prevedibilmente la stessa degli ultimi 10 anni. E’ ovvio che molto dipendera’ dalla quotazione dell’EURO stesso sul DOLLARO e dalle politiche restrittive imposte all’interno dei singoli paesi. Per dire, nel 2012, l’Italia sta quasi azzerando il passivo commerciale, grazie al calo dell’EURO (fattore su cui l’economia Italiana e’ assai piu’ sensibile di molte altre, ed in particolare di quella tedesca) ed alle politiche restrittive suicide di Monti (che hanno fatto crollare l’import). La tendenza di fondo pluriennale, pero’, restera’ inevitabilmente connessa con la competitivita’ dell’industria, di cui abbiamo ampiamente scritto sopra.

In caso di disgregazione dell’EURO, e ritorno alle valute nazionali, e’ ovvio che accadra’ qualcosa di analogo a quanto accadde nel 1992-95 con un ritorno ad un forte attivo commerciale per l’Italia ed una decisa riduzione dei passivi per gli altri periferici che svaluteranno; il tutto ai danni della Germania.

Di seguito la simulazione con e senza euro:

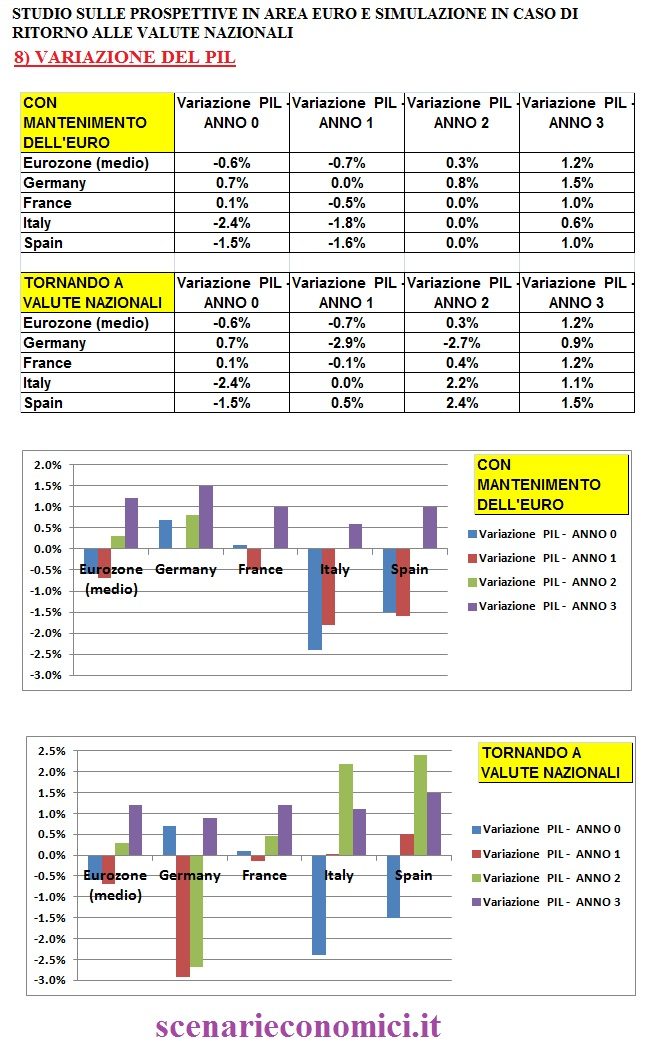

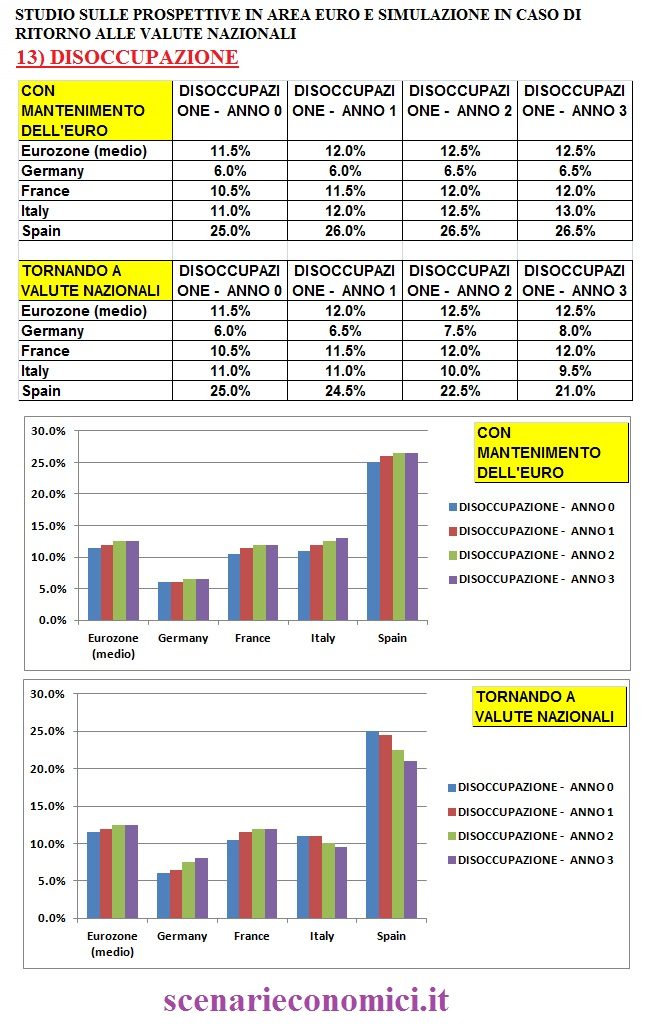

4) OCCUPAZIONE e PIL: vince il RITORNO ALLA LIRA (a meno di uno scenario catastrofico di Default a catena dell’intera Europa)

Anche in questo caso e’ prevedibile che un ritorno alla LIRA rafforzi il PIL e l’occupazione. Negli articoli in premessa sono stati analizzati ampiamente (con dati, numeri, grafici e statistiche di trend) gli andamenti dell’occupazione, della disoccupazione e del PIL dei grandi paesi europei negli ultimi 15 anni.

L’Euro ha consentito alla Germania di riprendere la sua corsa del PIL e dell’occupazione, e cio’ e’ stato fatto ai danni di diversi paesi periferici, in primis dell’Italia, che e’ il secondo paese manifatturiero europeo. La Germania non ebbe immediatamente benefici dall’introduzione dell’Euro e dei cambi fissi. Rammentate che fino al 2000-2005 si diceva che la Germania era il grande malato d’Europa? Era vero, visto che aveva un’andamento del PIL asfittico (come l’Italia, che pero’ era reduce da una corsa per ridurre il deficit dal 10% ed oltre al 3%), peggiore di ogni nazione europea. La Germania ha avuto pazienza, ha anticipato alcune riforme, volte essenzialmente a contenere il costo del lavoro interno (anche favorendo i lavori a bassissimo salario) e l’inflazione; ovviamente ogni anno ha portato a casa un piccolo vantaggio inflattivo sui concorrenti, che col passare degli anni e’ diventato un grosso vantaggio e proprio dal 2005, ha iniziato a vedere andamenti di PIL ed occupazione estremamente favorevoli (ai danni degli altri, come testimoniato dai grafici allegati negli articoli in premessa).

La dinamica in caso di mantenimento dell’EURO e’ prevedibilmente la stessa degli ultimi 7 anni (ancora in pieno corso nel 2012). Tra l’altro, se la Germania manterra’ l’atteggiamento che ha tenuto nei confronti della crisi Europea negli ultimi disastrosi 3 anni e mezzo (e non vedo perche’ debba cambiare linea), e’ ovvio che chiedera’ l’adozione a tutti i periferici di misure sempre piu’ restrittive (leggi Manovra Monti) che inevitabilmente affosseranno sempre piu’ il PIL ed aumenteranno la poverta’ e la disoccupazione. Nel contempo la Germania sara’ impattata dal minore export verso i paesi “canaglia”, e compensera’ in parte la cosa, grazie a tassi di interesse bassissimi ed afflussi copiosi di capitale.

In caso di disgregazione dell’EURO, e ritorno alle valute nazionali, e’ ovvio che la Germania rivalutera’ fortemente, ed i periferici svaluteranno, con impatti seri su produzione ed export tedeschi (e quindi su PIL ed occupazione), mentre ovviamente chi svalutera’ avra’ le conseguenze opposte. E’ ovvio che molto dipendera’ da come avverra’ la disgregazione dell’EURO: se venisse accompagnata da una serie di default di alcune nazioni, l’impatto sarebbe devastante non solo per la Germania ma pure per i paesi sottoposti a default, in tale scenario, nel medio periodo le nazioni sottoposte a default e simultanea svalutazione avrebbero una netta ripresa (come accaduto sempre nel passato in situazioni analoghe), mentre il quadro per la Germania resterebbe fosco sia nel breve che nel medio periodo (a lungo termine le cose potrebbero cambiare).

Ho visto 3 studi recenti sugli impatti della disgregazione dell’EURO: in uno si diceva che TUTTA l’Europa avrebbe visto il PIL crollare (ed associo questo andamento al caso di default generalizzati di vari paesi), ed in altri 2 studi si prevedeva un forte calo del PIL in Germania ed una ripresa nei paesi periferici (ed associo tale previsione, ad uno scenario piu’ morbido, di abbandono di alcuni paesi dell’area euro, con risoluzione successiva della crisi con svalutazioni ed utilizzo da parte delle banche centrali degli strumenti di flessibilita’ tradizionali, quali QE, tassi, etc).

Ovviamente gli Studi valgono quello che valgono. All’epoca dell’introduzione dell’EURO a fine anni 90, c’erano fior fiore di studi, unanimi nell’affermare che l’EURO avrebbe portato benefici all’economia ed al PIL dell’Eurozona consistenti. Nella realta’ e’ accaduto l’esatto opposto, e l’Eurozona ha vissuto il peggior andamento del PIL da 50 anni a questa parte, sia in termini assoluti, che relativi nel confronto ad USA e resto del mondo.

Di seguito la simulazione con e senza euro del PIL:

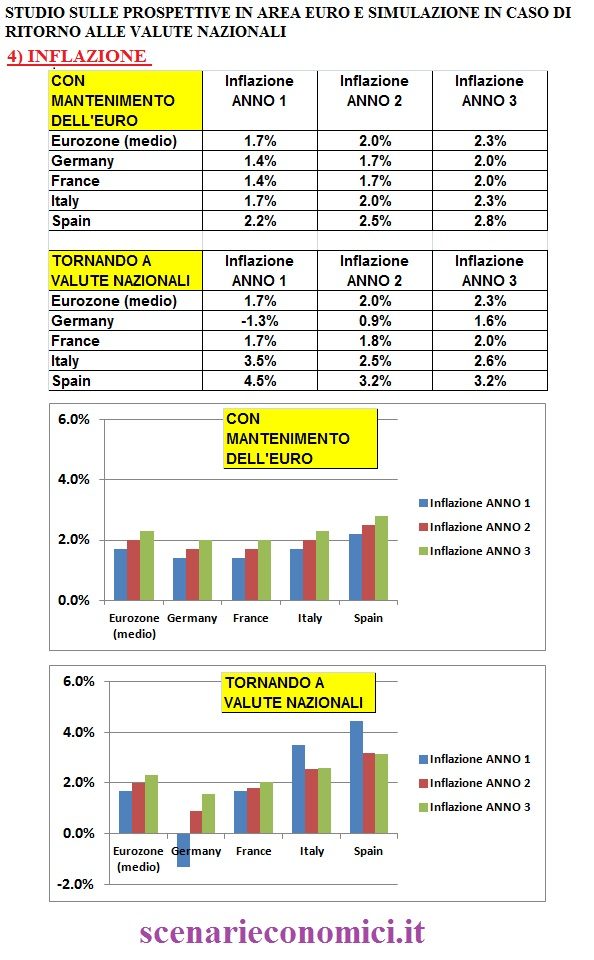

5) INFLAZIONE: vince il RESTARE NELL’EURO; ma con politici e politiche serie, cio’ non sarebbe un problema

Dopo aver visto che per l’economia reale non c’e’ partita a favore della LIRA, passiamo ad analizzare l’inflazione.

Per capire cio’, facciamoci una domanda. Cosa accadde nel 1992-1995 quando la LIRA svaluto’ da 750 a 1100 sul Marco, vale a dire del 50%, all’inflazione? Accadde, come scritto nel relativo articolo richiamato in premessa, che il differenziale di inflazione con la Germania scese dal 3,3% del 1990-92 all’1,6% del 1993-95. Ma come e’ possibile? Semplice: crollo’ il volume dell’import (piu’ caro) e parte di questo venne sostituito da produzione nazionale (piu’ a buon mercato) e cio’ calmiero’ i prezzi. L’impatto piu’ severo fu ovviamente sui beni energetici (che pero’ hanno un’incidenza modesta sul paniere inflattivo complessivo rispetto alla componente del costo del lavoro, che e’ squisitamente un parametro interno). Rammento per la cronaca, che le follie di Monti sulle accise, hanno avuto un’impatto analogo sui prezzi energetici a quello di una classica svalutazione del 25-30% (ove sale il prezzo della materia prima e dell’IVA e restano invariate le accise).

Sono dell’idea, comunque, che una svalutazione un qualche impatto inflattivo lo provochera’, sia diretto (a causa dell’aumento dei prezzi dei prodotti importati) che indiretto (legato al fatto che il PIL sara’ meno asfittico, e cio’ inevitabilmente avra’ qualche ricaduta sui prezzi).

E’ ovvio, comunque, che i vantaggi della svalutazione permarranno nel tempo, solamente se ci sara’ una politica seria di contenimento dell’inflazione, con differenziali sulla Germania che restino nell’alveo della ragionevolezza. Per far cio’ e conservare ed utilizzare al meglio il vantaggio competitivo, serve una classe dirigente seria e responsabile, che adotti riforme serie di liberalizzazione, che incidano pesantemente sui settori distributivi e sui servizi semi-monopolisti, dove sarebbe possibile ottenere tramite maggior efficienza una decisa caduta dei prezzi, e quindi una tenuta della competitivita’ del paese.

Di seguito la simulazione con e senza euro:

6) TASSI DI INTERESSE: vince nettamente il RESTARE NELL’EURO

Passiamo ad analizzare i tassi di interesse. Rammendiamo a tutti, che il contenimento dei tassi di interesse era, appunto, il maggior vantaggio per l’Italia nell’ingresso nell’Euro-zona.

Tale vantaggio non si limita al settore pubblico (minori interessi da pagare sul debito pubblico), ma si estende al sistema privato (tassi agevolati sui mutui ed il credito per le famiglie e finanziamenti piu’ convenienti per le imprese).

E’ indubbio che per 10 anni l’Italia ha usufruito di vantaggi enormi su questo fronte, con tassi bassissimi e spread con la Germania ridicoli (ed in parte irrealistici).

E’ altrettanto vero che nel contesto degli anni 80 ed inizio anni 90 i tassi italiani erano stratosferici, anche perche’ il panel complessivo dei tassi mondiali (e dell’inflazione) erano decisamente diversi (tassi nulli erano una chimera anche nelle nazioni di riferimento).

Nel 1992-95, gli spread tra Italia e Germania si mantennero sui 500 punti (con picchi sopra i 700). L’era EURO ha decretato spread di 50-100 punti, ma la recente crisi ha riportato gli spread all’epoca della crisi del 1992-95, sui 400-500 punti.

Allora l’unico vero grosso vantaggio dell’EURO, quello di tassi a buon mercato, e’ svanito? Onestamente direi di no, almeno attualmente, visto che i tassi sul breve termine restano comunque convenienti e che l’Italia con la neo-LIRA Tassi di sconto all’1% li vedrebbe solo col binocolo.

E’ evidente che passare dall’EURO alla LIRA provochera’ un netto rialzo del TASSO di sconto, nonche’ dei rendimenti dei titoli, soprattutto a breve termine.

E’ altrettanto evidente che se questa crisi non trovera’ sbocco (e non vedo come possa risolversi definitivamente, perlomeno fino a settembre 2013, data delle elezioni federali tedesche), gli spread ed i tassi potrebbero volare nell’iperspazio (ovviamente col solito andamento a dente di sega).

Di seguito la simulazione con e senza euro:

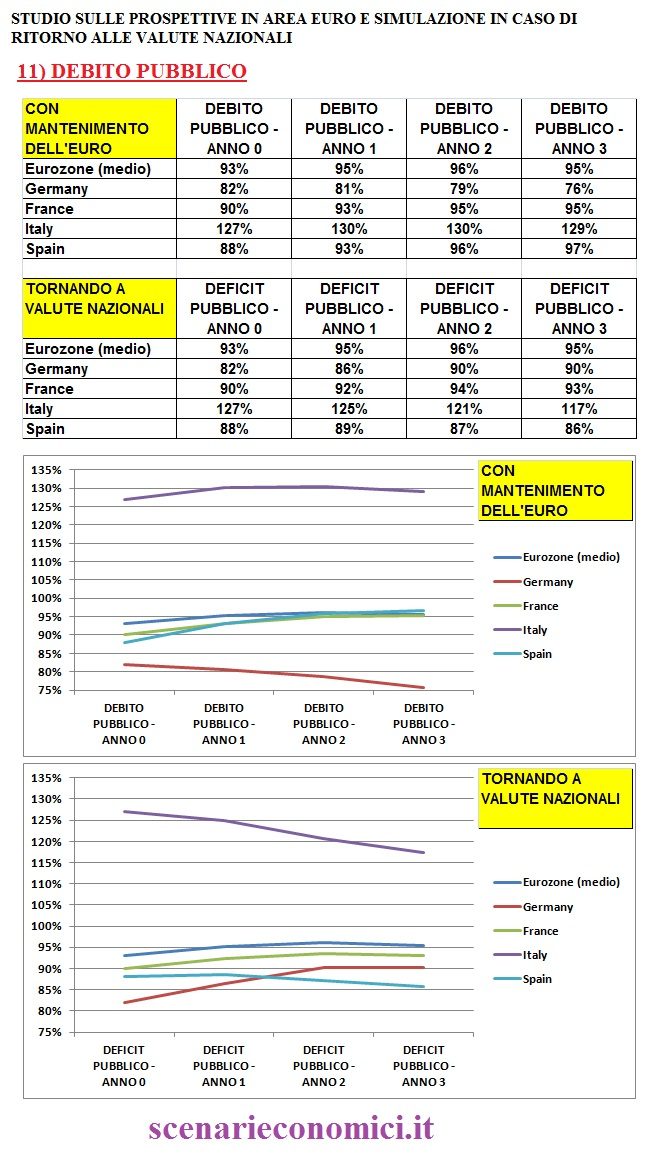

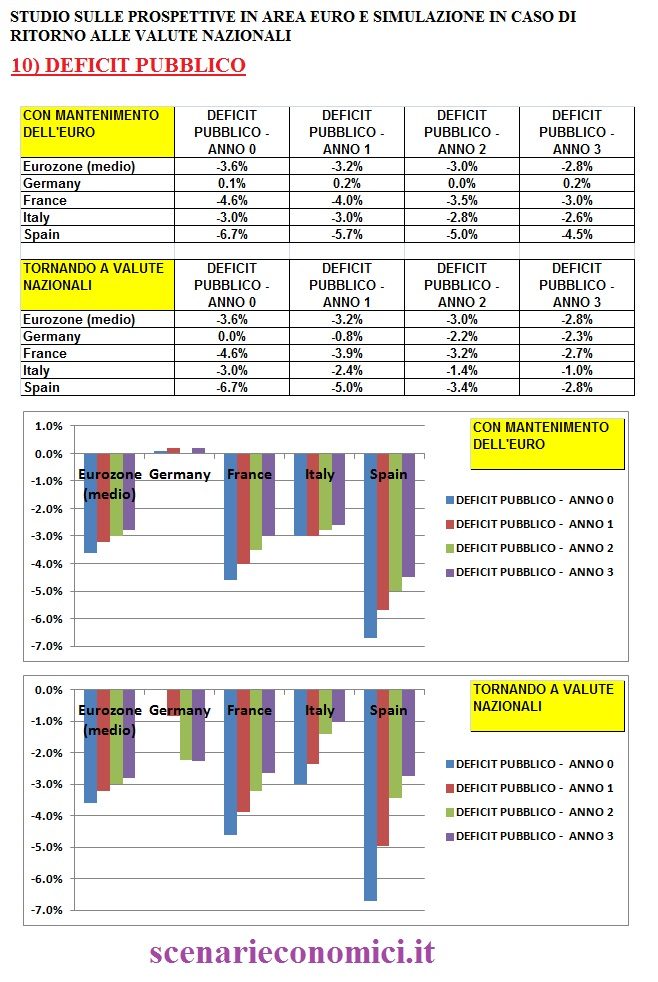

7) DEBITO PUBBLICO e conti pubblici: secondo me vincerebbe la LIRA, ma unicamente nel caso di avere politici decenti (nel caso opposto saremo fottuti comunque sia con EURO che con LIRE)

Qui, farei un ragionamento un po’ semplicistico, ma efficace.

I Fautori dell’EURO sostengono che tornare alla LIRA fara’ riesplodere i Tassi, e che l’introduzione dell’EURO ha consentito di ridurre l’ammontare degli interessi pagato di 60-75 miliardi, pari a 4-5% del PIL (in termini attualizzati). Hanno ragione, ovviamente, ma penso che il ragionamento sia monco. Mi spiego.

L’ingresso nell’EURO (ed ancor prima in un sistema a cambi fissi a 990 sul marco) ha avuto anche altre 2 conseguenze. In primo luogo ha frenato nettamente la dinamica del PIL reale (la cosa l’abbiamo vista negli articoli in premessa), sia per il contenimento inflattivo, sia per le ricadute sull’economia reale (sappiamo che da 15 anni cresciamo dell’1% meno della media UE, differenziale che nel 2012 si avvicinera’ al 2%). Ebbene, cio’ implica una contrazione del denominatore con cui si misura il debito pubblico (e quindi lo fa aumentare). In secondo luogo, il calo del PIL ha impatti sulle spese (che crescono, specie quelle di tutela) nonche’ sulle entrate (la Manovra Monti ne e’ un’esempio lampante, con entrate nettamente inferiori al preventivato a causa del crollo del PIL, causato dalle stesse misure). Che significa cio?

Che dire, facciamo 2 calcoletti senza pretese. Dal 1995 ad oggi, l’Italia e’ passata da avere un PIL industriale che pesava il 65% di quello tedesco, al 50% attuale (ne abbiamo gia’ discusso). Ipotizzando che l’Italia fosse rimasta al 65%, e che la Germania avesse corso meno (non avrebbe avuto i vantaggi che ha avuto), l’Italia oggi avrebbe avuto un PIL industriale di 60-70 miliardi di Euro in piu’, raddoppiabili con gli impatti su export e servizi. 120-140 miliardi di PIL in piu’ equivalgono a 60-70 miliardi di tasse in piu’, che guarda un po’ sono esattamente il costo dei maggiori interessi. Ovviamente il calcolo ha limiti evidenti, ma da’ un’idea sul fatto che l’EURO ha avuto anche impatti negativi indiretti su Deficit e Debito (legati a minore PIL e minore inflazione), accanto a quelli positivi diretti (minori tassi di interesse).

Conclusioni?

Restare nell’EURO e’ comunque un suicidio. Nel 2012 voleremo al 126% di Debito. Successivamente non credo le cose migliorino. Restare nell’EURO, poi, significa inflazione bassa e quel che e’ peggio PIL nominale con andamento disastroso. E’ evidente che anche nel 2013 il Debito salira’, visto che il denominatore avra’ un’ andamento disastroso, e cio’ avverra’ anche nel caso di riduzione del deficit all’1,5-2,0%. Inoltre, Bruxelles c’ha gia’ fatto sborsare l’equivalente del 3% del PIL di nuovo debito per salvare la Grecia, Portogallo, banche Spagnole ed Irlanda e seguira’ un altro 1% (come minimo; temo assai di piu’). In questo contesto nel 2013, in assenza di privatizzazioni e dismissioni serie, il debito volera’ e se gli spread cresceranno, si avvitera’ sempre piu’ verso l’alto, con conseguenze gia’ viste in Grecia. Se anche a fine 2013, andassero al governo in Germania formazioni a favore degli Eurobond, l’Italia (sempre che non sia fallita prima) si trovera’ comunque con un debito al 130% e con dinamica crescente, per cui realisticamente parlando, la permanenza nell’EURO non promette bene sul fronte del Debito Pubblico.

Passiamo al ritorno alla LIRA ed ipotizziamo avvenga domani. Sappiamo che ci sarebbe un’impatto immediato sul PIL (legato ad una crescita netta dell’export e della produzione, nonche’ a qualche ricaduta inflattiva), eviteremo di dare altre prebende a Grecia e soci (costose), mentre non ci sarebbe un’impatto immediato significativo sugli interessi (se s’alzasse anche del 2-3% la curva dei tassi, l’impatto il primo anno sarebbe solo dello 0,3-0,5%). In sintesi, un ritorno alla LIRA avrebbe certamente nel primo e secondo anno vantaggi notevoli sull’ammontare del Debito (minori sul fronte del deficit, dove la ripresa economica ed inflattiva, comunque, compenserebbe nettamente la maggior spesa per interessi). E’ ovvio che nel medio e lungo periodo, le spese per interessi avrebbero un’incidenza maggiore. Ecco perche’ reputo essenziale, la gestione di un ritorno alla LIRA con una classe politica decente (non dico eccellente), che sappia contenere e ridurre la spesa pubblica, fare le riforme e le dismissioni, contenere l’inflazione su valori decenti e ridurre tasse e burocrazia sui produttori. In questo caso non c’e’ partita, ed il ritorno alla LIRA sarebbe nettamente vantaggioso rispetto ad una permanenza nell’EURO, come da ragionamento sovrastante (gente seria al governo, con l’EURO e questa crisi in svolgimento, a mio vedere potrebbe fare comunque poco, e le dinamiche di cui sopra potrebbero solo essere attenuate; infatti l’economia reale, con l’EURO e la crisi, non si puo’ far ripartire, a meno di riforme serie ed anni di lavoro….. ma in alcuni anni, saremo gia’ morti e sepolti).

Di seguito la simulazione con e senza euro:

8) FINANZA – STABILITA’ E STRUMENTI DI FLESSIBILITA’ FINANZIARIA: secondo me vince la LIRA

Eccoci arrivati al secondo vero vantaggio dell’EURO: entrare in un sistema piu’ forte e stabile, dove le nostre debolezze sono compensate dalla forza altrui, e non siamo sottoposti a crisi periodiche.

Questo vantaggio e’ stato indubbio nei fatti nel periodo 1996-2008. Dal 2008 non e’ piu’ vero.

Abbiamo rinunciato a TUTTI gli strumenti di flessibilita’ cui dispone una nazione sovrana: Banca Centrale, possibilita’ autonoma di stampare, fare QE e muovere i tassi. Sono i tradizionali strumenti cui dispone una nazione per gestire l’ordinario e lo straordinario. Tali strumenti vengono prontamente mossi da una nazione nel suo interesse ed al momento opportuno. Ebbene, nel passato, arrivava una sana crisi, si muovevano i tassi, c’era panico, partiva la speculazione, la Banca d’Italia stampava e difendeva la Lira, e poi alla fine svalutava. Tutti gli indicatori oscillavano, e dopo un po’ tutto tornava ad un equilibrio. Sembrava talvolta un film horror, ma aveva una sua logica. Nel caso peggiore avremo fatto default (e solo Dio sa, se cio’ non sarebbe stato meglio o peggio).

Quanto sopra, sacrificato senza uno straccio di referendum all’EURO, moneta STATUS SYMBOL, che ci avrebbe garantito la protezione alle insidie della finanza anglosassone cattiva ed ingiusta.

Ora, qualcuno mi spiega nel 2008-2012 quali protezioni reali abbiamo avuto? Niente QE, niente stampa, polemiche infinite, classi politiche nazionali che si sbranano, la Germania che si rifiuta di garantire per gli altri e chiede misure che manderebbero in recessione pure la tigre Cinese. In sintesi, non solo non siamo protetti, ma siamo pure con le mani legate, completamente privi di strumenti di flessibilita’ per azioni sul breve periodo, destinati alla deindustrializzazione, ad una poverta’ crescente, ad essere cucinati a fuoco lento, e ciliegina sulla torta, pure derisi.

Ebbene, personalmente (e qui lo ripeto: personalmente!), credo che l’EURO e’ una costruzione alle cui spalle abbia una BABELE ed appare evidente anche a persona che di finanza capisce poco (tipo me) che questa crisi si risolvera’ solo in ultima analisi mettendo assieme destini, potere, debiti e quant’altro (ho dubbi che la Germania accettera’ mai, e comunque anche se fosse ci sono ostacoli politici e burocratici non da ridere) o con una disgregazione. Ebbene, ritengo che tornare ad avere tutti gli strumenti di flessibilita’ finanziaria (Banca centrale, Tassi, stampa, QE, etc), dia maggiori garanzia che restare nel Limbo in attesa di qualcosa (la garanzia finanziaria complessiva da parte tedesca ed OK di 17 parlamenti ad una serie di step inevitabili in caso di creazione degli Stati Uniti d’Europa) che difficilmente arrivera’.

9) DEMOCRAZIA e RESPONSABILITA’: stravince la LIRA

Nell’attuale Unione Europea e Monetaria, non vedo traccia di Democrazia, ne’ di Responsabilita’. Attualmente vedo solo una Babeledove fondamentalmente non si capisce niente e non si comprende realmente come uscirne. I processi sono spesso decisi in barba all’opinione pubblica, da gente mai eletta. A mio vedere il progetto EURO avrebbe senso se l’EUROPA fosse concepita come Stati Uniti d’Europa (non mi prolungo, credo sia chiaro cosa intendo), mentre l’attuale minestrone e’ un non senso in termini, destinato ad un’ovvia implosione. Inoltre, l’attuale crisi si svolge in modo tale che inevitabilmente cresceranno i nazionalismi ed il sentimento di odio tra le varie nazioni.

Tornare alla LIRA significa Responsabilita’ di affrontare i propri problemi con autonomia, con un minimo di parvenza democratica. Meglio ognuno per i fatti suoi, rispettandosi coi vicini.

10) CONCLUSIONI: direi che e’ meglio tornare alla LIRA, e conviene farlo alla svelta; ovviamente in un contesto internazionale fortemente competitivo e spesso ostile, tale azione ha senso (specie sul medio e lungo periodo) solo se guidata da una classe dirigente decente, che faccia le riforme, riduca le spese e le tasse e riporti il paese ad un minimo di buon senso

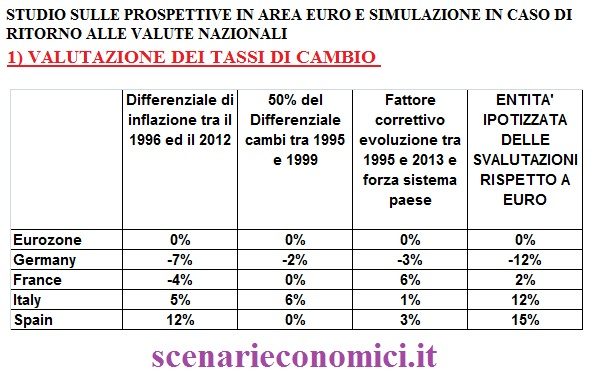

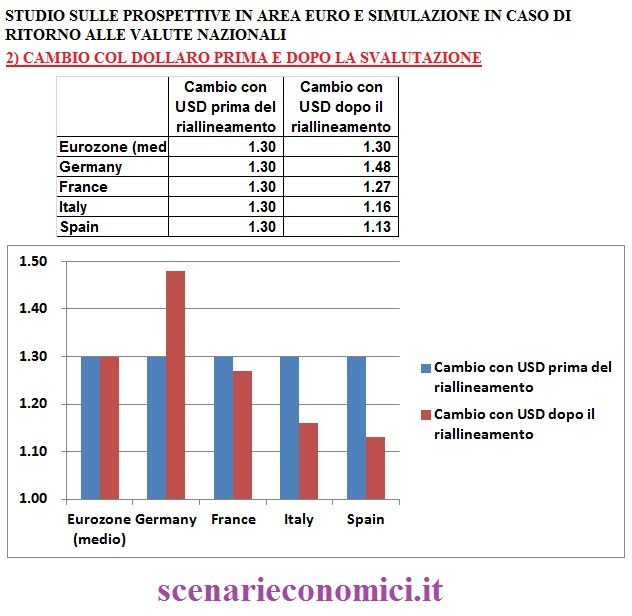

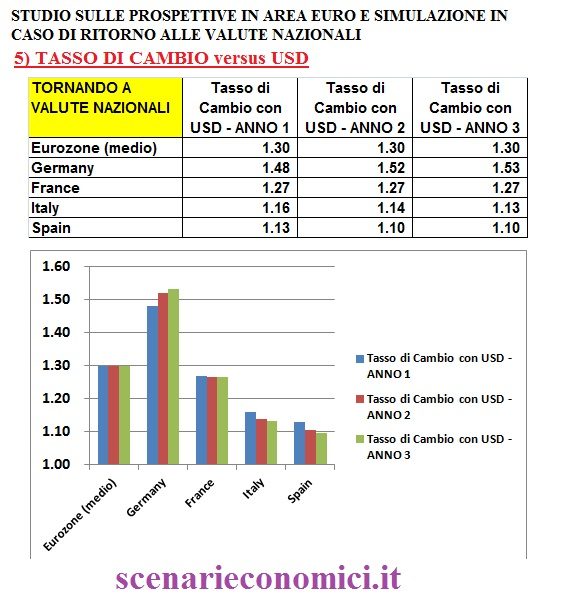

In uno degli articoli in calce, mi ero sbilanciata, affermando che l’Italia in caso di svalutazione avrebbe svalutato nell’ordine del 18-25% sulla Germania (ovviamente per cifre assai inferiori su Francia, USA ed UK); l’affermazione vale a meno delle forti oscillazioni iniziali, ed e’ legata al fatto che le svalutazioni normalmente si risolvono in ammontari analoghi al differenziale inflattivo del periodo dalla precedente svalutazione, a meno di differenze imposte iniziali.

In questa crisi, comprendo in parte i Tedeschi (anch’io non vorrei fare la fine della Lombardia in Italia), e li ammiro come popolo: a differenza di altri (che piagnucolano mancie) io sono un po’ incavolata con la Merkel, perche’ non ha un comportamento da Leader; un Leader a mio vedere deve dare l’esempio ed essere onesto, e non tirare avanti per 3 anni in tentennamenti: credo la sappiano pure loro che se ne esce solo o disgregandosi o unendosi del tutto…. le soluzioni intermedie incancreniscono tutto… ebbene, a me spiace di loro questo andreottismo nel non voler decidere… e di fatto lo sanno anche i sassi, che alla fine decideranno loro… troverei che fossero onesti e dicessero: cari amici, cosi’ non si puo’ andare avanti, andiamo ciascuno per la sua strada, ed ognuno se la cavi sa solo….. invece non lo fanno, perche’ su una cosa sono tutti concordi nelle analisi in caso di crollo dell’euro: la Germania ne verra’ fortemente penalizzata.

Detto quanto sopra, all’ITALIA SENZA DUBBIO CONVIENE UN RITORNO ALLA LIRA. La cosa conviene da quasi tutti i punti di vista e la simulazione fatta lo conferma. Ci sono pero’ 2 insidie:

1) Un ritorno alla LIRA fatto dopo il suono della campanella, in presenza di una serie di default a catena, non darebbe vantaggi all’economia reale, perche’ il contesto complessivo europeo sarebbe di tracollo generalizzato. Tale situazione priverebbe l’Italia di parte dei vantaggi legati alla svalutazione (in contesti di tracollo, l’export verso il resto d’Europa, che assorbe il 60% delle nostre merci, avrebbe problemi) ed un eventuale default troverebbe reazioni feroci in una serie di nazioni declinanti e desiderose di sopravvivere. Il ritorno alla LIRA va fatto quanto prima, mettendo la Germania di fronte alla scelta definitiva, facendo tale azione in compagnia di altre nazioni.

2) Un ritorno alla LIRA andrebbe gestito da gente con la testa sulle spalle. Inizialmente la svalutazione produrrebbe forti vantaggi su molti fronti economici, ma ci esporrebbe ad attacchi e rappresaglie da parte di nazioni con la spalle piu’ larghe delle nostre. Ovvio che ci vuole una classe dirigente minimamente seria e decisa, e non pagliacci che parlano di “spread a 1200”, o di “culona inchiavabile”, o di “patrimoniali”. Il dopo e’ ancora piu’ tosto: vanno mantenuti i vantaggi competitivi e non scialacquati, facendo riforme serie che consentano all’inflazione di essere tenuta sotto controllo, e facendo politiche di bilancio tese a ridurre spese e sprechi dando vantaggi fiscali ed operativi alle categorie produttive ed alle famiglie. Ovviamente gli attuali barbagianni della classe dirigente italiana sono inadeguati, per cui capisco bene le ritrosie di Funny King ed altri su questo sito, all’ipotesi di ritorno alla LIRA. Personalmente, ritengo pero’, che barbagianni o non barbagianni, se non torniamo rapidamente alla LIRA, presto saremo come paese in coma irreversibile, e non potremo riprenderci come nazione, neanche in decenni.

L’opzione EURO non e’ un’opzione, ma e’ un suicidio. Gli svantaggi sono infiniti. I vantaggi promessi all’origine (tassi, sicurezza) stanno svanendo in questa crisi. Ma quello che e’ peggio, e’ che appare evidente che l’EURO ha alle spalle una costruzione imperfetta, destinata ad un verosimile collasso.

Per cui vale la pena tenere l’EURO solo perche’ e’ uno status symbol chic? Direi proprio di No.

Fonte: www.scenarieconomici.it

Nell’ultimo Consiglio europeo (14 e 15 marzo 2013), a parte le dichiarazioni di principio sulla necessità di favorire la crescita e l’occupazione, non è stato compiuto nessun passo avanti sostanziale sul terreno della revisione dei rigidi vincoli di bilancio e di finanza pubblica imposti agli Stati membri dal Patto di stabilità. Nella sostanza è stata confermata la linea del rigore sostenuta dai paesi nordici e, segnatamente dai tedeschi, che sul capitolo del consolidamento dei conti pubblici hanno letteralmente puntato i piedi.

Nell’ultimo Consiglio europeo (14 e 15 marzo 2013), a parte le dichiarazioni di principio sulla necessità di favorire la crescita e l’occupazione, non è stato compiuto nessun passo avanti sostanziale sul terreno della revisione dei rigidi vincoli di bilancio e di finanza pubblica imposti agli Stati membri dal Patto di stabilità. Nella sostanza è stata confermata la linea del rigore sostenuta dai paesi nordici e, segnatamente dai tedeschi, che sul capitolo del consolidamento dei conti pubblici hanno letteralmente puntato i piedi.