PREMESSA

Ipotizzare quanto avverra’ a seguito di una disintegrazione dell’Euro e’ un esercizio estremamente complesso e certamente criticabile, in quanto le variabili in gioco sono realmente molte, e non tutte sono economiche.

Una nazione seria quale dovrebbe essere l’Italia, si sarebbe dovuta porre le domanda negli anni 80 se conveniva entrare in un sistema a cambi fissi o quasi (SME) e negli anni 90 se conveniva entrare nell’Euro. Analogamente oggi dovrebbe porsi la domanda di quale futuro ci attende restando nell’Euro e quale se si tornasse a valute nazionali, e se c’e’ convenuto entrare nell’euro.

I dibattiti nostrani, invece, sono da sempre puramente ideologici, e mai analitici e numerici. La domanda comunque, merita una risposta, e scenarieconomici.it e’ a disposizione per migliorare ed arricchire l’analisi che vi presenteremo, ove vi fossero osservazioni numeriche e supportate.

IPOTESI DI PARTENZA

Ben pochi si sono cimentati in studi numerici affrontando la questione degli scenari economici che ci attendono con e senza Euro.

Tra questi segnaliamo lo studio Game theory and euro breakup risk premium – Cause and Effect di Bank of America e Merrill Lynch e L’impact d’une sortie de l’Euro sur l’économie française di Jacques Sapir. I risultati sono simili, e prevedono chiaramente che in uno scenario di ritorno non traumatico alle valute nazionali, i paesi periferici (in primis l’Italia) avrebbero decisi vantaggi, mentre le nazioni centrali (in primis la Germania) avrebbero decisi svantaggi da tale processo. Il gioco delle variabili economiche sarebbe esattemente l’opposto di quello visto negli ultimi 10 anni.

L’Ipotesi di fondo e’ confrontare 2 scenari nei prossimi 3 anni:

- Mantenimento dell’EURO in uno scenario non traumatico (cioe’ senza considerare l’ipotesi, tra l’altro piu’ che verosimile, che proseguiranno le fortissime tensioni ed i salvataggi di banche e nazioni, ed i contrasti interni)

- Ritorno alle Valute nazionali in ciascun stato dell’Eurozona in modo non traumatico (cioe’ si ipotizza che questo processo avvenga senza un avvitamento a catena, default seriali e guerre commerciali interne)

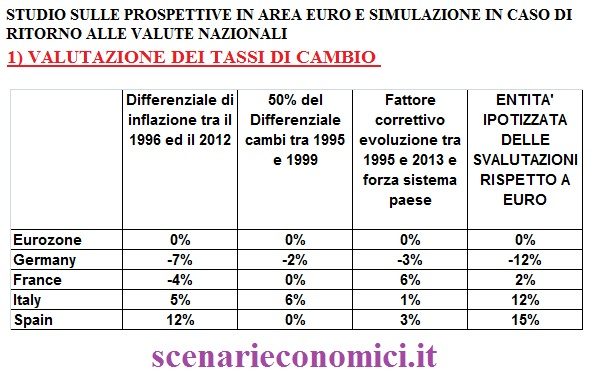

Il primo esercizio cui cimentarsi e la VALUTAZIONE DEL TASSO DI CAMBIO.

Le ipotesi adottate sono le seguenti:

- a meno di oscillazioni, l’area Euro nel suo insieme resta ad un cambio pari ad 1,30 sul dollaro

- all’interno dell’area euro, i tassi di cambio delle valute nazionali, saranno pari al differenziale di inflazione accumulato negli ultimi 17 anni sommato al 50% dell’entita’ del riallineamento effettuato in occasione della determinazione dei cambi con l’Euro (differenziale valutario tra cambio con EURO-ECU tra 1995 e 1999) ed un fattore correttivo che

considera la differenza del sistema paese tra il 1995 ed il 2013 su una serie di parametri (bilancia pagamenti, andamento PIL, variazione debito pubblico).Esiste un ampia documentazione storica che dimostra che normalmente le uscite di valute da sistemi di cambi fissi, si risolvono a meno di fenomeni transitori oscillatori in svalutazioni/rivalutazioni delle monete proporzionali ai differenziali di inflazione accumulati durante i regimi di cambi fissi.

Ne risulterebbe uno scenario di rivatutazione dell’Euro-Marco del 12% su USD, mentre Francia, Italia e Spagna svaluterebbero rispettivamente del 2%, 12% e 16%.

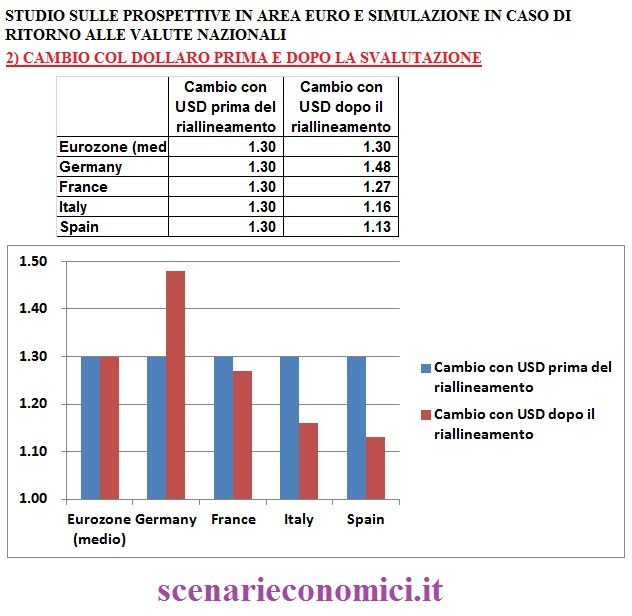

Passo successivo e’ la valutazione del CAMBIO COL DOLLARO delle valute nazionali a seguito della svalutazione delle valute nazionali. Tale determinazione e’ conseguente al calcolo in tabella 1. L’Euromarco andrebbe a 1,48 sul Dollaro, mentre Euro-Lira ed Euro-Peseta andrebbero a 1,16 e 1,13 su USD.

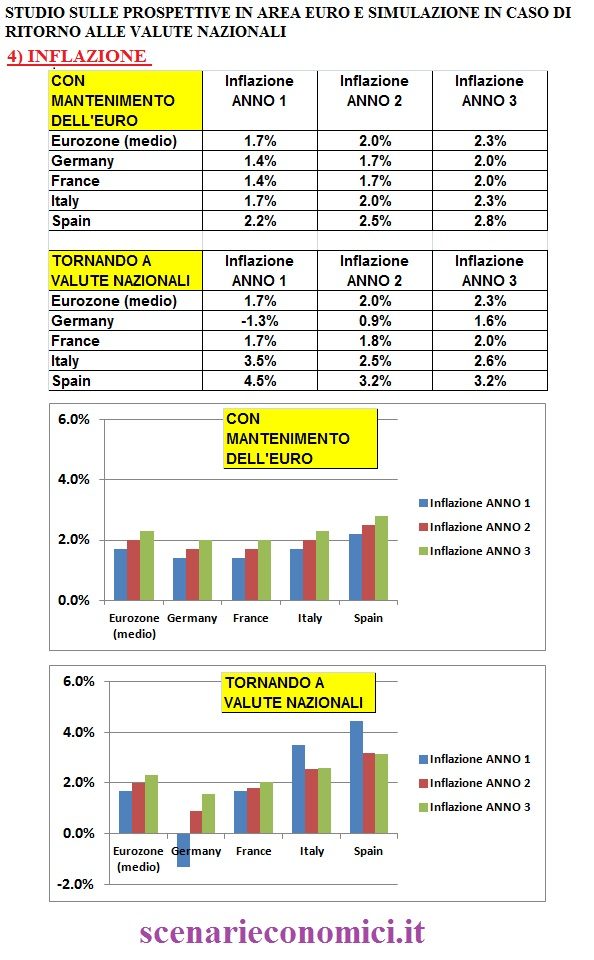

Passiamo a valutare l’IMPATTO INFLATTIVO . La svalutazione/rivalutazione ha impatti inflattivi diretti, essenzialmente a partire dai beni e servizi importati. Ovviamente i fenomeni inflattivi/deflattivi sui beni importati non sono storicamente mai pari al 100% dell’oscillazione effettuata, ma vengono attenuati da vari fattori, tra cui l’effetto di sostituzione di merci estere con merci nazionali nel caso di una svalutazione. Qui si ipotizza un impatto dell’inflazione importata, proporzionale ovviamente al peso dell’import sul PIL, e pari al 50% dello scostamento monetario il primo anno, poi a calare al 15% ed all’8% il 2 e 3 anno, che e’ un ipotesi criticabile, ma comunque con fondamenta storiche. Si nota un impatto deflattivo per la Germania del 3,9% spalmato in 3 anni, e per esempio un impatto inflattivo del 2,6% spalmato in 3 anni in Italia.

CONFRONTO TRA SCENARIO 2013-2015 CON MANTENIMENTO EURO E CON RITORNO SU VALUTE NAZIONALI

L’INFLAZIONE: nel caso di mantenimento dell’Euro in tutti i paesi dell’Euro esaminati l’inflazione si manterrebbe tra l’1,4% ed il 2,8% tra il 2013 ed il 2015. Nel caso di rottura dell’Euro, la Germania conoscerebbe una deflazione dell’1,3% il primo anno, ed inflazione allo 0,9% il secondo anno. Il Italia l’inflazione sarebbe del 3,5% il primo anno e poi si assesterebbe sul 2,5% nel 2 e 3 anno.

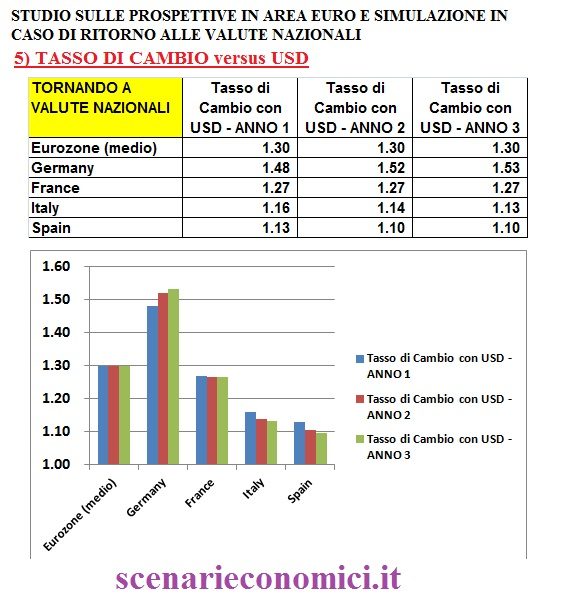

L’EVOLUZIONE DEI TASSI DI CAMBIO: la Germania spingerebbe l’EuroMarco a 1,53 su USD al 3 anno, mentre Italia e Spagna spingerebbero le valute nazionali ad 1,13 ed 1,10. Si nota come dopo il grande salto iniziale del primo anno, poi le cose si assesterebbero.

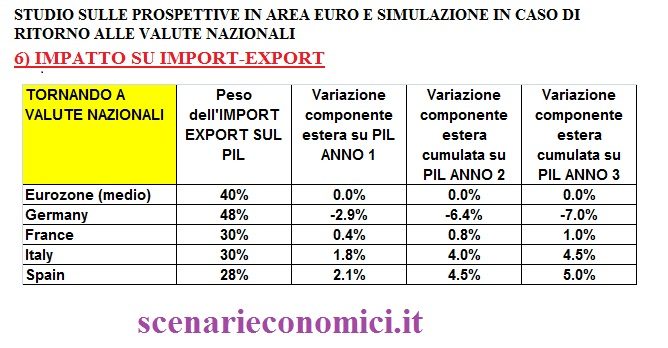

L’IMPATTI SULL’IMPORT-EXPORT: si ipotizza che la componente estera del pil abbia una variazione proporzionale al peso dell’import-export sul PIL, e pari all’1% per ogni variazione dell’1% del tasso di cambio (con uno sfasamento temporale di 6 mesi dall’event, per simulare l’inerzia del fenomeno che tutto sommato e’ ipotizzabile in Nazioni come quelle europee che lavorano molto a commessa). In sintesi, la Germania, fortemente dipendente dall’import-export (questi pesano per valori quasi meta’ del PIL) verrebbe penalizzata per circa il 7% del PIL, mentre Italia e Spagna avrebbero vantaggi cumulati in 3 anni pari a circa il 5% del PIL.

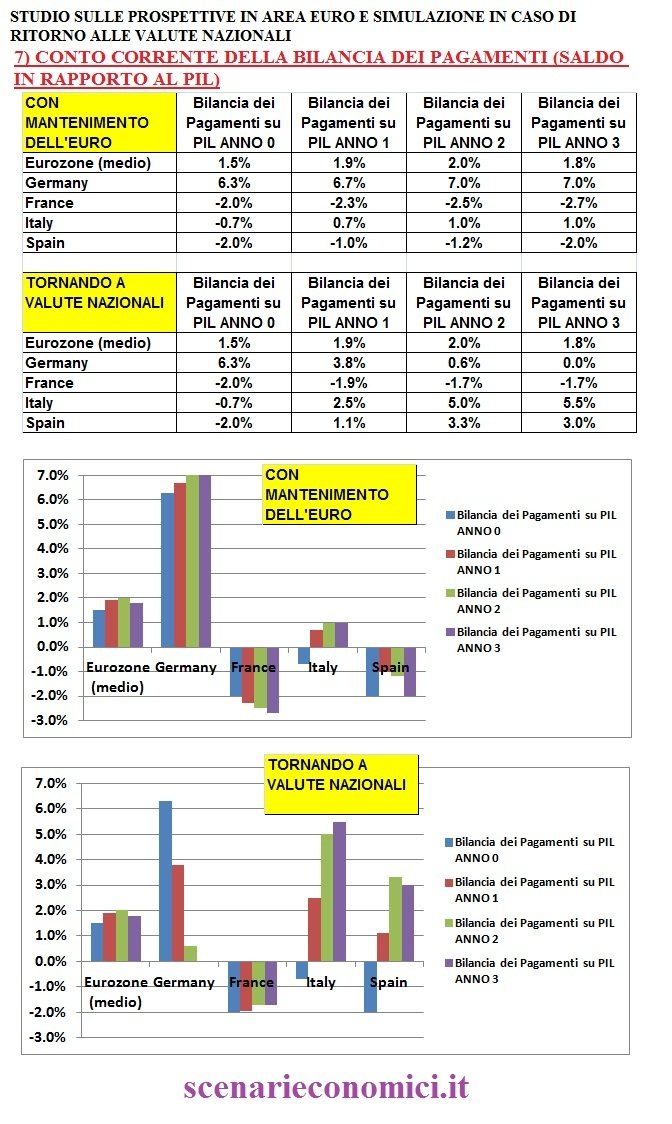

L’IMPATTO SUL CONTO CORRENTE DELLA BILANCIA DEI PAGAMENTI: il calcolo e’ conseguenza di quanto sopra visto. La Germania se si mantenesse l’EURO manterrebbe un saldo positivo del 6-7% sul PIL grazie al vantaggio competitivo accumulato nell’epoca dell’euro, mentre in caso di ritorno alle valute nazionali il saldo verrebbe azzerato nell’arco di 2 anni (cosa gia’ avvenuta a seguito della svalutazione della LIRA e di altre valute nel 1992-95). L’Italia in caso di mantenimento dell’Euro manterrebbe un leggero saldo attivo, mentre in caso di svalutazione costruirebbe un saldo del conto corrente attivo di oltre il 5%.

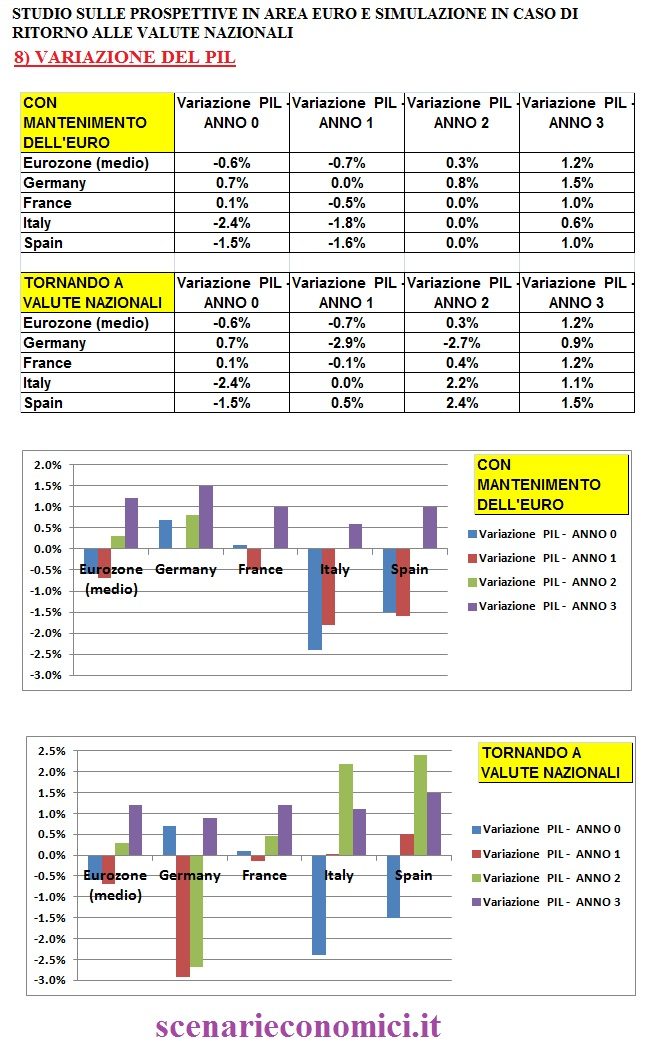

L’IMPATTO SUL PIL: il calcolo e’ conseguenza di quanto sopra visto, in particolare dell’andamento della componente estera del PIL.La Germania senza l’Euro avrebbe 2 anni di crollo del PIL a -3% circa mentre le nazioni periferiche avrebbero un rimbalzo fino ad arrivare al secondo anno a PIL maggiori del +2%.

L’IMPATTO SUL PIL NOMINALE: interessantissima questa componente che e’ anche il denominatore del Debito Pubblico e di tanti indicatori. Ovviamente il PIL Nominale varia in funzione dell’andamento del PIL, e del deflattore del PIL (connesso a sua volta all’inflazione). Col mantenimento dell’EURO la Germania proseguirebbe la lenta corsa a fare meglio degli altri. Nel caso di ritorno alle valute nazionali il PIL Tedesco espresso in Euro-Marchi crollerebbe, mentre il PIL Italiano e Spagnolo crescerebbero in modo metto, grazie al buon andamento del PIL ed ai fenomeni inflattivi sopra descritti.

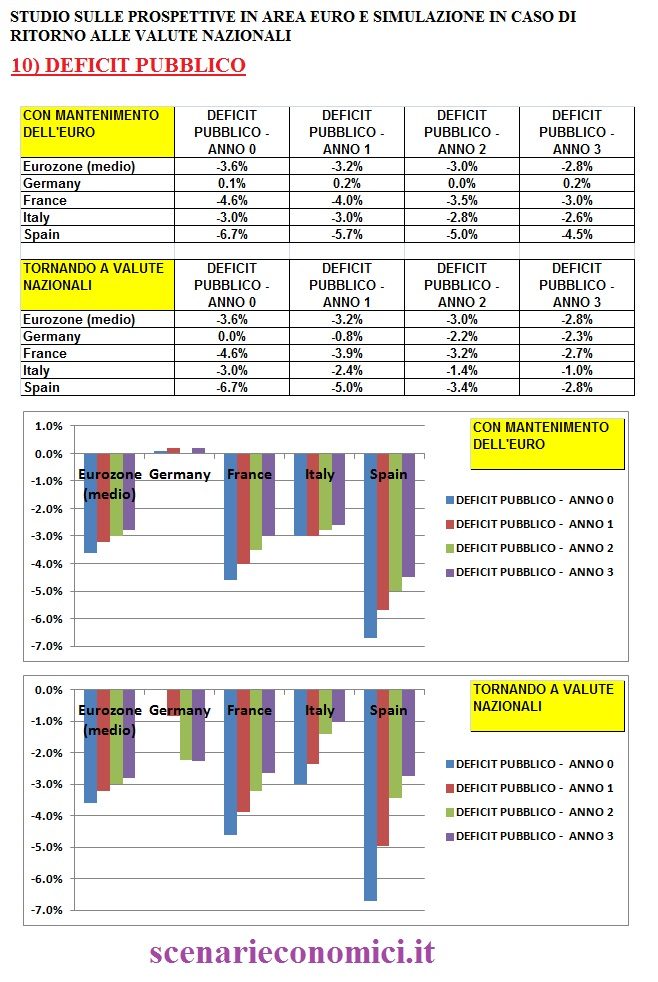

L’IMPATTO SUL DEFICIT PUBBLICO: l’esercizio e’ svolto a politiche invariate in ambedue gli scenari (sappiamo che in realta’ il variare delle condizioni tende a far modificare le scelte e le politiche dei governi, ma trascureremo questo aspetto). Si ipotizza un effetto del nuovo corso monetario pari al 35% del differenziale di PIL (45% per differenziale andamento del PIL e -10% per spese interessi). Col mantenimento dell’EURO la Germania manterrebbe deficit zero, mentre col ritorno al Marco la Germania tornerebbe a deficit sopra il 2% (i vantaggi di un ulteriore calo dei tassi sarebbero di vari ordini di grandezza inferiori al calo di entrate fiscali ed aumento di spese conseguenti al calo del PIL). Situazione opposta per i paesi periferici: l’Italia restando nell’euro resterebbe a deficit sul 3%, uscendo tenderebbe all’1% dopo 3 anni.

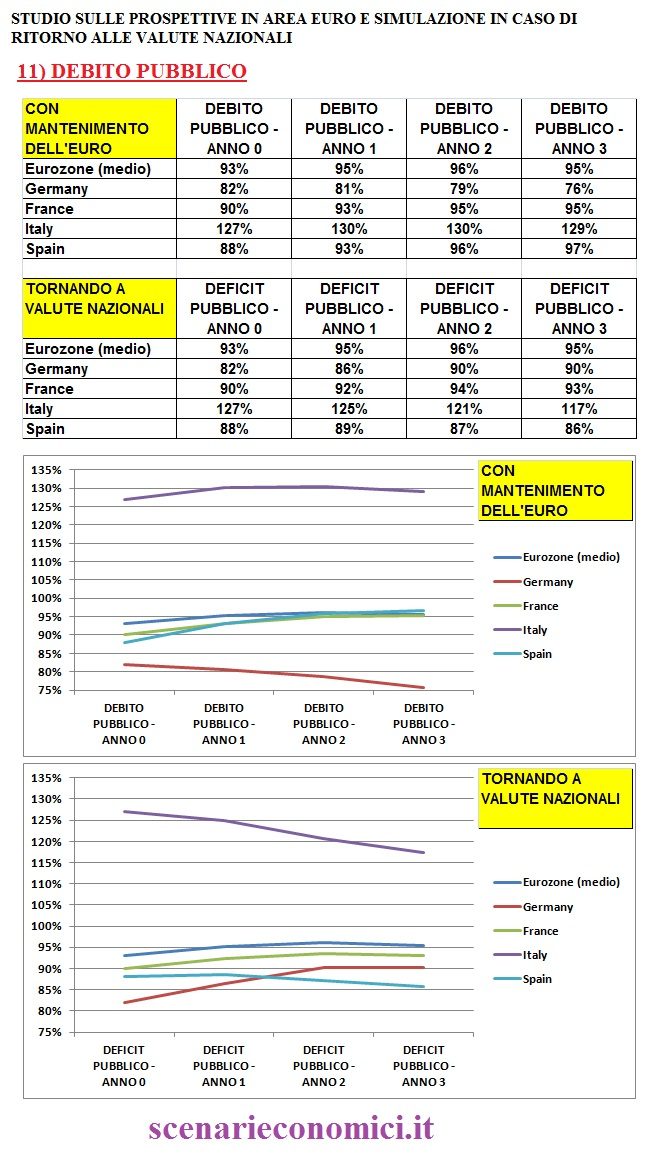

L’IMPATTO SUL DEBITO PUBBLICO: l’esercizio e’ svolto a politiche invariate in ambedue gli scenari (sappiamo che in realta’ il variare delle condizioni tende a far modificare le scelte e le politiche dei governi, ma trascureremo questo aspetto) ed e’ consequenziale ai calcoli di cui sopra (in particolare a quelli sul PIL nominale ed al Deficit). Sia con l’Euro che senza, non abbiamo tenuto conto di impatti di salvataggi. Col mantenimento dell’EURO la Germania migliorerebbe il Debito al 76%, senza andrebbe al 90%. Situazione opposta per l’Italia: con l’Euro siamo sul 130%, senza andremo al 117% e trend calante.

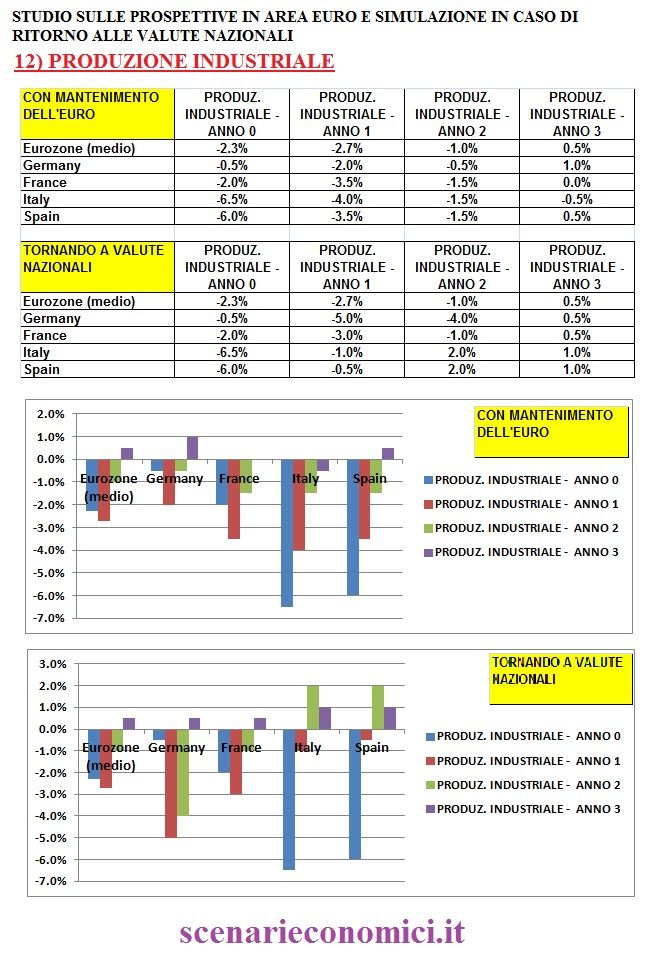

L’IMPATTO SULLA PRODUZIONE INDUSTRIALE: senza l’Euro le nazioni periferiche avrebbero un grosso vantaggio specialmente il 1 e 2 anno.

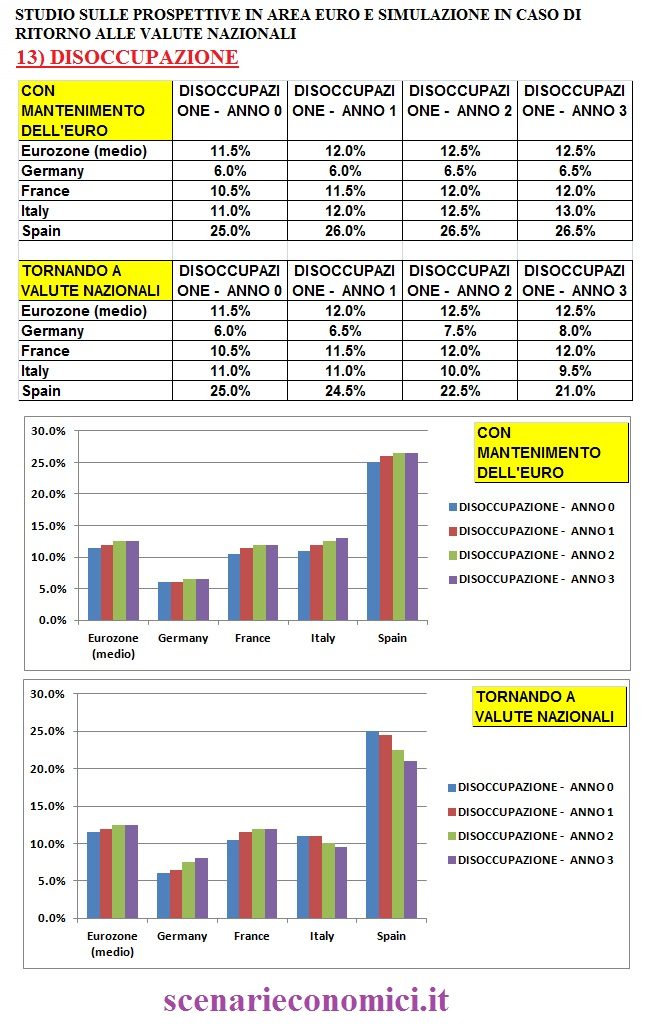

L’IMPATTO SULLA DISOCCUPAZIONE: senza l’Euro le nazioni periferiche ridurrebbero fortemente i disoccupati e la Germania li aumenterebbe, al contrario di quanto sta avvenendo dal 2005 ad oggi.

CONCLUSIONI:

Lo studio dice chiaramente quanto e’ intuitivo da chiunque mastichi di macro-economia: la rottura dell’Euro (non traumatica) e la rivalutazione del Marco penalizzerebbero pesantemente la Germania, ed avvantaggerebbero le economie periferiche, quella Italiana in primis. Le conclusioni sono le stesse di altri studi seri. L’effetto e’ lo stesso gia’ riscontrato nel passato in situazioni similari, e le ragioni sono esattamente quelle opposte a quelle che hanno consentito alla Germania di avvantaggiarsi in questi anni rispetto ai paesi periferici.

Mi rendo conto dei limiti di questo studio, e di svariate altre variabili (anche non economiche, interne o esterne) che potrebbero e dovrebbero rientrare in gioco, ma reputo che a meno di uno scenario distruttivo di default a catena, l’uscita dell’Euro di scena sia un’affare per l’Italia ed altre nazioni periferiche (specialmente quelle che hanno un sistema industriale dignitoso) ed un pessimo affare per la Germania, destinata col Marco ad un futuro Giapponese di deflazione-PIL asfittico-Debito crescente in un quadro demografico da film dell’orrore.

Il vero limite dello studio, sta nel comportamento umano, in particolare delle classi dirigenti dei paesi periferici, tendenzialmente poco responsabili, che potrebbero non approfittare degli evidenti vantaggi del ritorno alla valuta nazionale, facendo danni con decisioni di spesa improduttiva o altre misure tese a gestire il consenso nel breve periodo, e non a consolidare tale vantaggio in qualcosa di permanente. Ovviamente, tale situazione non risolverebbe tutti i problemi dei paesi periferici, ma certamente aiuterebbe ad affrontarli.

Mi auguro che questo post contribuisca ad attivare un serio dibattito sulla questione Euro ed altre analisi sulla questione e simulazioni sull’ipotetica uscita (o non uscita) dall’euro, perche’ comunque una nazione come l’Italia non si puo’ permettere il lusso in futuro di scelta ideologiche.

Fonte: www.scenarieconomici.it

By GPG Imperatrice

Nessun commento:

Posta un commento