Le tasse, questo fardello che ci opprime e che ci porta via buona parte dei nostri sudati redditi...

Ci dicono, ci hanno sempre detto che con le tasse finanziamo la spesa dello Stato, i servizi che ci presta, i beni che ci fornisce e tutto l'apparato burocratico che gestisce questi servizi e questi beni. Poi arriva un giornalista convertito all'economia, seguace della Modern Money Theory di Mosler ed in televisione ci dice che le tasse non servono per finanziare l'attività dello Stato, ma servono principalmente a regolare i cicli economici prelevando più o meno risorse al settore privato (famiglie ed imprese), che regolano l'inflazione, drenando liquidità e che, in effetti un Paese ne potrebbe fare a meno, avendo la sovranità monetaria, perché potrebbe semplicemente stampare tutto il denaro che gli serve e spendere a deficit. Ecco ad esempio:

Capirete che una cosa del genere crea un certo disorientamento nell'ascoltatore medio, per cui cerchiamo di capirci qualcosa; iniziamo con un dato normativo: cosa sono le tasse per la nostra Costituzione?

Art. 53.

Tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacita' contributiva.

Il sistema tributario e' informato a criteri di progressività.

Secondo la Costituzione, quindi, le tasse sono il concorso di ciascun cittadino alla spesa pubblica in ragione della propria capacità contributiva; in altre parole ognuno di noi, a seconda di quanto guadagna, è tenuto a versare una percentuale del proprio reddito allo Stato e questa percentuale sale più che proporzionalmente, man mano che il reddito personale è più elevato: questo è il concetto di progressività, illustrato nel secondo capoverso. Il risultato è che attraverso il prelievo fiscale si attua una ridistribuzione del reddito nazionale, poiché, a parità di servizio erogato, chi guadagna meno paga meno ciò che lo Stato gli fornisce, così attenuando lo squilibrio fra livelli diversi di reddito.

La nostra Carta quindi ritiene esplicitamente che le imposte siano una forma di finanziamento dello Stato: ma se è vero che questi può, quando ne ha la sovranità, stampare tutta la moneta che gli serve, perché ci deve togliere il denaro a noi cittadini? Perché uno Stato non può stampare tutta la moneta che gli serve.

Abbiamo già visto cosa accadrebbe se un Paese decidesse di stampare moneta superiore alla quantità necessaria alla propria economia ed alla domanda estera, per cui è inutile ripeterlo qui; quello che invece in questa sede va chiarito è la fallacia dello schema presentato da Barnard nel video sopra linkato. Il disegno che mostra non tiene conto di un diaframma importantissimo: il sistema bancario. Lo schema dovrebbe essere quindi così:

La nostra Carta quindi ritiene esplicitamente che le imposte siano una forma di finanziamento dello Stato: ma se è vero che questi può, quando ne ha la sovranità, stampare tutta la moneta che gli serve, perché ci deve togliere il denaro a noi cittadini? Perché uno Stato non può stampare tutta la moneta che gli serve.

Abbiamo già visto cosa accadrebbe se un Paese decidesse di stampare moneta superiore alla quantità necessaria alla propria economia ed alla domanda estera, per cui è inutile ripeterlo qui; quello che invece in questa sede va chiarito è la fallacia dello schema presentato da Barnard nel video sopra linkato. Il disegno che mostra non tiene conto di un diaframma importantissimo: il sistema bancario. Lo schema dovrebbe essere quindi così:

Ma non basta: come ho già fatto notare nel post sopra linkato, l'errore di Barnard e della MMT è quella di far partire tutto il meccanismo dallo Stato: se rivedete il video il giornalista parte dal presupposto che la moneta è fornita dallo Stato (via Banca Centrale, ma lo omette per semplicità) il quale si indebita, fa deficit per finanziare il settore privato. Il corollario di questa ricostruzione dei flussi è che la quantità di moneta da immettere nel sistema economico la decide lo Stato, il quale regola la quantità di denaro circolante, per gli scopi da Barnard elencati (principalmente regolamento cicli economici e controllo inflazione). Non è così.

Se vogliamo trovare un inizio dobbiamo partire dalla domanda di moneta da parte delle imprese e delle famiglie; pensateci bene: quando avete bisogno di denaro andate alla Banca d'Italia? Viene un funzionario a casa vostra a portarvi pacchetti di banconote? No, andate in banca è chiedete un prestito, un mutuo, un affidamento. Ed il direttore della banca che ve lo deve concedere guarda forse quanto denaro ha in cassa o quanta ce n'è in circolazione in quel momento nell'economia? Direi di no, controlla semplicemente la vostra solvibilità, ovvero il reddito se il prestito o il mutuo è personale, la redditività presente e quella stimata dell'investimento se siete un'azienda o un soggetto economico. Se soddisfate ai parametri di rischio, allora la banca vi eroga il prestito, il mutuo, od il finanziamento ed il denaro, detto in maniera molto rozza ed approssimativa, se lo fa dare dallo Stato.

Ciò significa che è l'insieme delle famiglie e delle imprese che, con la loro richiesta di moneta, decide il livello di circolante che viene immesso nell'economia; lo Stato, più correttamente la Banca Centrale, ha solo il compito di soddisfare questa richiesta, non potendo negare la moneta alle banche che la richiedono, pena far crollare il sistema degli scambi, fissando un costo per questo finanziamento, attraverso il tasso di interesse a breve. Lo Stato quindi non controlla assolutamente niente, è semplicemente un facilitatore degli scambi economici, fornendo tutta la moneta che viene richiesta dal sistema delle imprese e delle famiglie. Può sì regolare questo sistema, costringendo le banche ad avere delle riserve proporzionali agli impieghi, ovvero aumentando o diminuendo il costo del finanziamento bancario, ma non ha alcun controllo sulla quantità di moneta che viene richiesta dall'economia, né può modificare più di tanto il livello di questa richiesta, che dipende dalla domanda di beni e servizi e dalla necessità o meno di ampliare la produzione degli stessi.

Le tasse quindi, lungi dall'essere un semplice strumento di drenaggio della liquidità in eccesso o, ancor peggio, un sistema per evitare eccessiva accumulazione e potere (andatelo a dire alla Monsanto od alla Coca Cola, sai le risate...), sono effettivamente uno degli strumenti per il finanziamento dello Stato; certo, un Paese monetariamente sovrano può a volte finanziare delle opere pubbliche delle quali è diretto committente con, diciamo sbrigativamente, "moneta nuova", confidando nell'aumento del reddito privato degli appaltatori e di tutti coloro che prendono parte ai lavori, compresi i fornitori, espandendo così il reddito nazionale, ma non può finanziare così attività che non sono dirette a far crescere il reddito, se non vuole vedere deprezzata la propria valuta. Solitamente uno Stato sovrano può comunque scegliere fra utilizzare il gettito fiscale od emettere proprie obbligazioni (titoli di Stato) per ottenere le risorse necessarie, riconoscendo un interesse a chi gli presta il denaro. Si badi bene, riconoscere un interesse non è una cosa sempre negativa, come credono molti: se il tasso è determinato dal Governo, così come accadeva prima del 1982 in Italia, questo interesse è perfettamente sostenibile, dato che sarà fissato tenendo presente l'andamento economico ed inflattivo, e si traduce semplicemente in una volontà di remunerare i risparmiatori, di redistribuire ricchezza ai percettori di rendita, piuttosto che ai percettori di reddito, considerando che tra i primi vi sono anche tutti coloro che hanno messo da parte delle risorse guadagnate con il loro lavoro. In questo modo lo Stato stimola ed incoraggia il risparmio, così come prevede un altro articolo fondamentale della Costituzione:.

Art. 47.

La Repubblica incoraggia e tutela il risparmio in tutte le sue forme; disciplina, coordina e controlla l'esercizio del credito.

Favorisce l'accesso del risparmio popolare alla proprieta' dell'abitazione, alla proprieta' diretta coltivatrice e al diretto e indiretto investimento azionario nei grandi complessi produttivi del Paese.

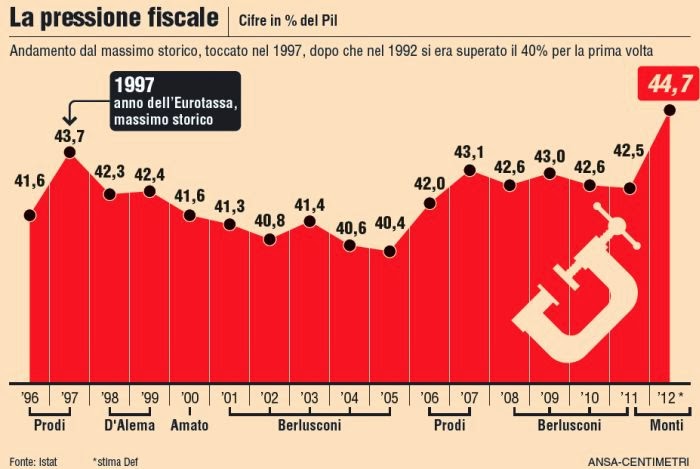

Diverso caso naturalmente se lo Stato, come adesso l'Italia, non ha sovranità monetaria e se la sua Banca Centrale è autonoma, o peggio, è semplice succursale di una Banca Centrale sovranazionale, come la BCE: in questo caso non può essere emessa moneta, neanche per stimolare investimenti privati attraverso le opere pubbliche e, per quanto riguarda l'emissione di titoli, il costo del finanziamento, ovvero il tasso di interesse, lo decide il mercato come per un qualunque investitore privato, per cui il ricorso al credito diventa molto oneroso; ciò porta il Governo a preferire l'utilizzo della risorse che provengono dai cittadini, mediante il prelievo fiscale. Le tasse quindi diventano il principale e chiaramente meno costoso sistema di finanziamento della spesa pubblica e la pressione fiscale sale decisamente. Ecco ad esempio la nostra:

Questo grafico è interessante se viene confrontato con quello della spesa pubblica comprensiva degli interessi, perché ci svela un paradosso e permette di far luce su un utilizzo anomalo della tassazione, questo si barnardiano:

|

| fonte: goofynomics |

Dal 1997 al 2006 a fronte di un costante abbassamento della pressione fiscale, che passa dal 43,7% della manovra c.d. Eurotassa fino al 40,4% si ha un aumento pressoché costante e moderato del debito, che evidentemente viene finanziato ricorrendo maggiormente agli strumenti finanziari, in quanto scontavano interessi calanti o stabili. Ed infatti:

Poi però nel 2005 iniziano le manovre per tagliare decisamente la spesa corrente, ovvero il fabbisogno

ma la tassazione si impenna, tornando al 43,1% nello spazio di due anni: cosa è successo? Semplice, il governo Prodi decide di basare le sue entrate principalmente sulla tassazione e meno sui titoli di Stato: sono gli anni dello scudo fiscale, dell'aumento delle imposte indirette e della lotta all'evasione. Tanto sforzo porta alla creazione del famoso "tesoretto", ovvero un consistente surplus di bilancio pubblico, sul quale i ministri si scanneranno, dando un pessimo spettacolo. Ecco la composizione della pressione fiscale: tra il 2005 ed il 2007 aumentano le imposte dirette, molto le indirette e qualcosa i contributi.

|

| fonte ISTAT |

Fin qui quindi tutto è comprensibile e spiegabile, sono solo scelte di politica economica che poi, come accade, si consolidano ed infatti per alcuni anni la pressione rimane sostanzialmente costante; ma nel 2011 con il governo Monti, nonostante la spesa pubblica reale stia scendendo, la pressione sale di nuovo, portandosi addirittura al 44,7%. Ancora ragioni di distribuzione del carico della spesa pubblica? Diminuisce il ricorso all'indebitamento da parte dello Stato? No, la ragione non è più, o meglio non è solo il finanziamento, ma l'Europa e la bilancia dei pagamenti.

Monti ha due scopi inconfessati: da una parte reperire risorse per versarle al fondo salva Stati, dall'altra abbattere i consumi. Il primo è la ragione per cui è stato scelto, ovvero far si che l'Italia si sveni per dare il suo contributo al MES affinché i creditori del nord Europa, Germania in testa, possano riavere i soldi incautamente prestati alla Spagna, al Portogallo, alla Grecia ed in minima parte a noi; se qualcuno si chiedesse che fine hanno fatto i soldi versati dell'IMU nel 2011 ecco la risposta: quei soldi sono andati, via fondo salva Stati, a rifinanziare le banche spagnole, perché queste potessero restituire, via target 2, quanto ricevuto dalle banche tedesche... Il secondo è invece il metodo brutale che egli ha scelto per riequilibrare la bilancia dei pagamenti: togliendoci reddito, via tassazione, ci toglieva anche la possibilità di consumare, quindi anche di consumare beni importati, portando così in riequilibrio le partite correnti (export-import) anche senza necessità che l'export aumentasse. Non è questa la sede per approfondire questi discorsi, ma basta leggersi ad esempio questo post per capire perfettamente la dinamica delle politiche economiche del governo Monti. Quello che qui ci interessa è che l'imposizione fiscale aumenta per scopi che non sono più il mero finanziamento della spesa pubblica, che infatti, come ci dicono tutti i grafici, continua a diminuire come spesa primaria reale, bensì per scopi di politica macroeconomica e ragioni geopolitiche. Perché ce lo chiede l'Europa, ovvero la Germania.

Non ha del tutto torto quindi Barnard quando dice che le tasse servono anche a regolare l'economia, solo che questa regolazione da noi non è avvenuta per compiere politiche pro o anticicliche, bensì, molto più prosaicamente, per attuare un recupero credito per conto terzi...

Nell'articolo vi sono alcune imprecisioni oltre che alcuni argomenti confusi. In primo luogo parto dalla frase: "Ciò significa che è l'insieme delle famiglie e delle imprese che, con la loro richiesta di moneta, decide il livello di circolante che viene immesso nell'economia" poi si aggiunge: "lo Stato, più correttamente la Banca Centrale, ha solo il compito di soddisfare questa richiesta, non potendo negare la moneta alle banche che la richiedono, pena far crollare il sistema degli scambi, fissando un costo per questo finanziamento, attraverso il tasso di interesse a breve.". Allora iniziamo a distinguere lo Stato dalla Banca Centrale e a precisare che la politica monetaria è gestita da quest'ultima. Una Banca Centrale può dipendere dallo Stato, nel senso che in caso di deficit di bilancio la prima è chiamata a monetizzare stampando moneta oppure acquistando i titoli emessi dal Tesoro, ma questa è una condizione che non è presente praticamente in alcuno Stato ad economia avanzata, oramai governi e banche centrali sono organismi indipendenti l'uno dall'altro. Semmai la politica attuata da una banca centrale dipende dalle funzioni che le vengono assegnate. Citare l'esempio della FED è errato perchè l'operazione di acquisto di obbligazioni in cambio di nuova moneta è una decisione assunta dalla FED stessa, non imposta dal governo federale.

RispondiEliminaChiarito questo aspetto veniamo alle imprecisioni contenute nelle affermazioni citate. Le famiglie e le imprese non decidono affatto, come è scritto, il livello di circolante. Semmai lo domandano e in funzione della capacità di offerta delle banche lo ottengono o meno a costi variabili (tassi di interesse). Una banca infatti raccoglie denaro dai risparmiatori e lo cede in prestito a chi lo richiede ma la sua capacità di credito non è illimitata, quindi se ha bisogno di ulteriore denaro per far fronte alla richiesta lo chiede in prestito, a chi? Alle altre banche oppure alla banca centrale. Ora, a differenza di quanto si intuisce nel contenuto della affermazione e senza addentrarci in dettagli, questa capacità di ottenere crediti da parte di una banca, non è illimitata. Un esempio è la situazione attuale nella quale molte famiglie e imprese fanno richiesta di denaro ma non lo ottengono, quindi è la dimostrazione che essi non decidono la quantità di circolante. La quantità di circolante (offerta) è invece controllata dalla banca centrale in primo luogo decidendo quanta moneta (banconote) stampare ed in seguito attraverso le cosiddette 'operazioni di mercato aperto', ovvero l'acquisto e la vendita di titoli di Stato sul mercato secondario. Acquistando titoli la banca centrale immette liquidità, al contrario vendendola la diminuisce. Attraverso questa operazione la banca centrale controlla la base monetaria e di conseguenza gli aggregati monetari M1, M2 e M3 (quest'ultimo è quello a cui fa principale riferimento la BCE). Gli altri strumenti tipici a disposizione della banca centrale sono il tasso ufficiale di sconto attraverso il quale si influenza la domanda di moneta e la riserva obbligatoria che gli istituti di credito devono detenere presso la banca centrale con cui si influenza l'offerta di moneta. (segue)

La terza questione che non condivido così come rappresentata nell'articolo riguarda il Meccanismo Europeo di Stabilità (MES). Questo è un fondo attraverso il quale si finanziano gli Stati appartenenti all'area Euro in difficoltà. Così come rappresentato, e spesso descritto anche da organi di (dis)informazione, sembra che il denaro versato dagli Stati membri venga utilizzato per aiutare gli Stati o comunque loro istituzioni finanziarie. Ma non è così. Il versamento effettuato va in conto capitale e nella fattispecie la tranche complessiva di 80 miliardi di euro (di cui 14,32 mld a carico dell'Italia) serve per costituire il capitale di partenza e/o funzionamento. Il MES poi emette obbligazioni a tassi favorevoli e utilizza il denaro raccolto per aiutare gli Stati a cui viene concesso l'aiuto. Insomma per chiarirlo con un esempio semplice è come se io, tu, Giovanni, Giacomo e Luca mettessimo insieme 1.000 euro ciascuno costituendo così un fondo di 5.000 euro. Se Luca si trovasse in difficoltà anzichè prestargli ad esempio 4.000 euro presi direttamente dal fondo, emetteremmo delle obbligazioni a tassi bassi (che Luca nelle sue condizioni non potrebbe mai ottenere) verso terzi e si utilizzasse quanto raccolto per darlo a lui, che dovrà in primo luogo saldare i debiti contratti e in seguito restituirci l'intero ammontare. Questo meccanismo di stabilità serve quindi a finanziarsi a tassi sostenibili quando il mercato direttamente non te li concederebbe. Non piace? Certo si può metterlo in discussione ma non bisogna trascurare il fatto che se ti trovi in condizioni di non ottenere credito a costi sostenibili questo rappresenta un serio problema. Esiste l'alternativa del default, magari voluto, ma poi chi ti presterà più denaro in futuro? Un po' come il caso del cittadino o dell'impresa che vengono inseriti nella centrale rischi per non aver onorato un pagamento, diventerà molto problematico per loro ottenere in seguito altro credito. Appropriarsi completamente della sovranità monetaria obbligando la banca centrale a stampare moneta? Si può fare, ma a quali conseguenze? Anche qui fino ad un certo punto è sostenibile a discapito di un po' di inflazione, ma oltre un certo limite si rischia di incorrere in una spirale che può portare alle conseguenze della iperinflazione della Repubblica di Weimar.

RispondiEliminaUn'ultima considerazione. Che differenza c'è se i creditori delle banche spagnole sono perloppiù istituti di credito tedeschi anzichè italiani? O francesi? La questione centrale è: si vuole aiutare un Paese (in questo caso la Spagna) ad uscire da una difficile situazione che un domani potrebbe riguardare noi oppure no? Oppure lo facciamo solo se i creditori sono in prevalenza banche italiane in barba ai tanti bei discorsi sul sostegno reciproco e soprattutto alle accuse di egoismo rivolte ai Paesi del nord Europa, Germania in testa?

Mi scuso se sono stato piuttosto lungo ma non volevo lasciare intendere che la mia fosse una obiezione gratuita tanto per mettere in discussione le argomentazioni qui esposte.

Il più grave problema del MES è che, al di là delle belle intenzioni, è uno strumento di coercizione della democrazia degli Stati che chiedono aiuto, via Troika, dato che le prescrizioni (di solito tagli ed austerity) sono vincolanti per ottenere gli aiuti.

EliminaDal punto di vista economico questo meccanismo, come l'ESEF, è un paracadute che solo superficialmente è a favore del debitore, mentre in concreto permette al creditore di prestare troppo e male, sapendo che le eventuali sofferenze del proprio sistema creditizio saranno ripartite fra tutti gli Stati aderenti. Questo ha permesso alla Germania di inondare di liquidità paesi come la Grecia e la Spagna, anche quando tutti gli indicatori economici segnalavano che il debito non sarebbe stato rimborsabile, superando di gran lunga la capacità dei singoli Paesi di restituire i prestiti, ma finanziando così il proprio boom di esportazioni ed il surplus costante di BdP.

Questo effetto distorsivo ha come conseguenza che in pratica solo i Paesi creditori traggono realmente beneficio dal Fondo, riducendo la necessità di far pagare ai propri contribuenti l'errore gestionale del sistema bancario, via salvataggi statali; è stato calcolato che la Germania ha così risparmiato ai propri contribuenti 1/3 del peso del salvataggio delle Banche tedesche, mentre la Francia addirittura la metà dell'onere per le proprie.

Altro vantaggio indebito è dato dal fatto che il denaro raccolto via MES viene investito in Bund, forti proprio grazie alla stabilità che il MES concede alla Germania, così aiutando a tenere basso il costo del finanziamento pubblico tedesco.

Per quanto riguarda noi, abbiamo versato ai vari Fondi molto più di quanto abbiamo ricevuto, non essendo né forti debitori, né creditori, ma in questo modo abbiamo tolto risorse per reagire alla crisi, ovvero ci siamo tolti il denaro per, in definitiva, sanare bilanci di istituti che avevano gravi colpe, dato che il creditore incauto è responsabile tanto quanto il debitore, denaro che abbiamo racimolato grazie a tagli e tasse che hanno distrutto la domanda interna e stanno strangolando le imprese.

Questo commento è stato eliminato dall'autore.

RispondiEliminaNell'articolo vi sono alcune imprecisioni oltre che alcuni argomenti confusi. In primo luogo parto dalla frase: "Ciò significa che è l'insieme delle famiglie e delle imprese che, con la loro richiesta di moneta, decide il livello di circolante che viene immesso nell'economia" poi si aggiunge: "lo Stato, più correttamente la Banca Centrale, ha solo il compito di soddisfare questa richiesta, non potendo negare la moneta alle banche che la richiedono, pena far crollare il sistema degli scambi, fissando un costo per questo finanziamento, attraverso il tasso di interesse a breve.". Allora iniziamo a distinguere lo Stato dalla Banca Centrale e a precisare che la politica monetaria è gestita da quest'ultima. Una Banca Centrale può dipendere dallo Stato, nel senso che in caso di deficit di bilancio la prima è chiamata a monetizzare stampando moneta oppure acquistando i titoli emessi dal Tesoro, ma questa è una condizione che non è presente praticamente in alcuno Stato ad economia avanzata, oramai governi e banche centrali sono organismi indipendenti l'uno dall'altro. Semmai la politica attuata da una banca centrale dipende dalle funzioni che le vengono assegnate. Citare l'esempio della FED è errato perchè l'operazione di acquisto di obbligazioni in cambio di nuova moneta è una decisione assunta dalla FED stessa, non imposta dal governo federale.

RispondiEliminaChiarito questo aspetto veniamo alle imprecisioni contenute nelle affermazioni citate. Le famiglie e le imprese non decidono affatto, come è scritto, il livello di circolante. Semmai lo domandano e in funzione della capacità di offerta delle banche lo ottengono o meno a costi variabili (tassi di interesse). Una banca infatti raccoglie denaro dai risparmiatori e lo cede in prestito a chi lo richiede ma la sua capacità di credito non è illimitata, quindi se ha bisogno di ulteriore denaro per far fronte alla richiesta lo chiede in prestito, a chi? Alle altre banche oppure alla banca centrale. Ora, a differenza di quanto si intuisce nel contenuto della affermazione e senza addentrarci in dettagli, questa capacità di ottenere crediti da parte di una banca, non è illimitata. Un esempio è la situazione attuale nella quale molte famiglie e imprese fanno richiesta di denaro ma non lo ottengono, quindi è la dimostrazione che essi non decidono la quantità di circolante. La quantità di circolante (offerta) è invece controllata dalla banca centrale in primo luogo decidendo quanta moneta (banconote) stampare ed in seguito attraverso le cosiddette 'operazioni di mercato aperto', ovvero l'acquisto e la vendita di titoli di Stato sul mercato secondario. Acquistando titoli la banca centrale immette liquidità, al contrario vendendola la diminuisce. Attraverso questa operazione la banca centrale controlla la base monetaria e di conseguenza gli aggregati monetari M1, M2 e M3 (quest'ultimo è quello a cui fa principale riferimento la BCE). Gli altri strumenti tipici a disposizione della banca centrale sono il tasso ufficiale di sconto attraverso il quale si influenza la domanda di moneta e la riserva obbligatoria che gli istituti di credito devono detenere presso la banca centrale con cui si influenza l'offerta di moneta. (segue)

Ti ringrazio delle osservazioni e data la complessità ti rispondo in due parti.

EliminaIn effetti non è vero che le Banche Centrali dei Paesi con economie avanzate siano del tutto autonome. due esempi sono la Bank of England e la Bank of Japan.

La Bank of England ha un organismo, il Monetary Policy Committee, che decide le politiche economiche e monetarie della BoE, tra cui la fissazione del tasso di interesse e le operazioni di emissione moneta; tale organismo è continuamente monitorato dal Treasury Select Committee, che è un organismo politico, sulla base di regolari audizioni dei suoi membri. Ciò permette un coordinamento, in base agli interessi economici nazionali, dell'azione, pur autonoma della BoE, come è accaduto nel 2011 con le operazioni di aumento della massa monetaria (quantitative easing).

La Bank of Japan è regolata da una legge, la Bank of Japan Act, il cui art. 4 recita: "In recognition of the fact that currency and monetary control is a component of overall economic policy, the Bank of Japan shall always maintain close contact with the government and exchange views sufficiently, so that its currency and monetary control and the basic stance of the government's economic policy shall be mutually harmonious.

La stessa FED americana ha tra i suoi compiti, secondo l'Employment Act del 1946, il garantire politiche di "piena occupazione", mentre da statuto ha il compito, oltre che di controllare l'inflazione, di "limitare le eventuali crisi", ovvero di agire in maniera anticiclica con emissione di denaro per sostenere la domanda e l'occupazione.

Tra le Banche Centrali più importanti solo la BCE ha il limitato compito di garantire la stabilità dei prezzi ed il funzionamento del mercato, senza un accenno all'occupazione o allo sviluppo economico degli stati membri...

Chiarito questo aspetto veniamo alle altre tue osservazioni.

EliminaNon ho mai sostenuto che le famiglie ed imprese "decidono" nel senso puro del termine la quantità di denaro circolante: ovviamente con il termine decidono intendo dire che, complessivamente, è la domanda degli operatori, privati ed economici, che fa la quantità di circolante; evidentemente nessuno di noi, quando emette un assegno, sa quanto denaro circola o controlla quanto ne può servire, esattamente come lo Stato e le Banche non sanno quanta moneta circola, o la sua proporzione rispetto alle riserve. Quello che intendo è che la quantità di denaro che circola è il risultato di scelte singole degli operatori economici che chiedono moneta e non una quantità predeterminata immessa nel circuito.

Naturalmente ciò vale per una economia dove la moneta è gestita dalla Banca Centrale domestica, la quale può immetterne quanta richiesta o comunque quanta serve: se lo Stato nazionale ha una moneta, come l'euro, gestita esternamente, allora può accadere che, nonostante il mercato la richieda, l'Ente gestore, per ragioni di sua politica, non soddisfi tale richiesta, e quindi non permetta la circolazione della quantità che il mercato domestico del singolo Paese richiede. In questo caso effettivamente non è più la domanda che crea l'offerta, ma il risultato è che l'economia degli scambi e della produzione si inceppa, come un motore a cui si fa mancare il lubrificante: è questo il caso della prima fase della crisi, quando la BCE ha ridotto la moneta circolante, strozzandone la domanda.

In una economia dove lo Stato è monetariamente sovrano, le operazioni di mercato aperto servono a regolare la quantità di "lubrificante" immesso nel motore economico, ritirando moneta quando l'economia corre troppo e c'è una spinta inflazionistica da domanda, immettendola, quando deve essere stimolata la domanda e quindi la produzione, ma ciò non significa che la quantità di denaro circolante è deciso dallo Stato; si tratta di una semplice regolazione di un motore che gira per conto suo e che quando si cerca di guidare attraverso l'offerta di moneta, può imballarsi ed avere reazioni impreviste, come è accaduto in USA e UK negli anni '80.

Un ultimo punto: sul controllo della base monetaria, sulla sua possibilità concreta e sull'influenza di essa sul tasso di inflazione, assunti friedmaniani che la realtà ahimé continua a smentire, ti linko questo grafico e un recente studio che demolisce il rapporto fra massa monetaria ed inflazione.

EliminaNon è lo Stato che conosce o deve conoscere la quantità di valuta in circolazione o altri parametri quali l'ammontare delle riserve, dei conti correnti etc... è la Banca Centrale che lo deve sapere e lo sa. La banca centrale sa quante banconote sono in circolazione, non saprà quanti contanti ho io o hai tu in un determinato momento ma non fa differenza, l'importante è sapere che tra me e te (più precisamente tra tutti quanti) abbiamo un determinato ammontare di circolante. Conosce il livello dei depositi, sa anche quante obbligazioni sono possedute e così via per tutti quei parametri che servono a calcolare i diversi livelli di aggregati monetari. Circa l'obiezione riguardante l'infondatezza di una correlazione tra offerta di moneta e inflazione direi che l'unico aspetto che posso condividere è la possibilità di un calcolo preciso del legame, ma questo esiste e la riprova è ad esempio la politica monetaria della Banca Centrale Europea che ricalca quella della Bundesbank attraverso la quale l'inflazione è stata sempre tenuta sotto controllo e negli obiettivi prefissati, ovviamente salvo periodi temporanei dovuti a shock improvvisi. Semmai si può discutere sul fatto che alla BCE possano essere assegnati ulteriori obiettivi quali il raggiungimento di determinati livelli di occupazione, di crescita generale e se debba o meno essere prestatore di ultima istanza dei governi dell'Eurozona.

EliminaForse non hai visto il link sopra postato (lo vedi se clicchi su "questo grafico"): la BCE non ha MAI controllato la crescita della massa monetaria M3 e l'inflazione se ne andata per conto suo, con dinamiche che nulla hanno a che fare con la quantità di moneta in circolazione!

EliminaLo studio (idem "recente studio") dimostra due cose, una banalmente nota a Keynes, l'altra non sorprendente: l'inflazione è molto più influenzata dai livelli delle curve della domanda e dell'offerta di beni che dalla quantità di moneta (a meno che non ci si trovi in una fase di piena occupazione ed utilizzo pieno dei mezzi di produzione) e l'aumento dei prezzi PRECEDE l'aumento della quantità di moneta, ovvero è l'aumento dei prezzi che determina un'aumento della domanda e quindi dell'offerta di moneta.

La BC può conoscere ex post la quantità di moneta circolante, ma non la conosce in formazione, non la controlla, ma la regola attraverso il tasso di interesse, e soprattutto (in uno Stato con sovranità monetaria) la fornisce o la ritira, ad es, aumentando le riserve bancarie, solamente per agevolare o contrastare una domanda endogena, al fine di aiutare lo sviluppo nelle fasi recessive o frenarlo in quelle troppo espansive.

Un secondo punto che trovo non corretto riguarda la seguente affermazione: "Si badi bene, riconoscere un interesse non è una cosa sempre negativa, come credono molti: se il tasso è determinato dal Governo, così come accadeva prima del 1982 in Italia...". Innanzi tutto dobbiamo chiarire che il rendimento di un titolo di Stato, emesso per ottenere in prestito denaro a fronte di deficit di bilancio, non è costituito dalla sola cedola ma anche dalla differenza di prezzo tra il valore nominale del titolo e quello di aggiudicazione. Ad esempio il rendimento dei BOT è costituito esclusivamente da questa differenza di prezzo essendo privi di cedola, mentre quello di un BTP è composto per l'appunto dalla cedola e da tale differenza di prezzo, che se negativa (prezzo di aggiudicazione maggiore di quello nominale) diminuirà l'interesse della cedola e viceversa. Ad esempio nell'asta dello scorso 29/11/2013 i BTP decennali con cedola del 4,50% sono stati aggiudicati ad un prezzo di 104,45 € a fronte dei 100,00 € nominali, riducendo così il rendimento lordo al 4,01% (inferiore a quello nominale della cedola). E' importante comprendere questo aspetto, soprattutto per una questione che desidero esporre più avanti. Ma intanto vorrei tornare alla frase contestata, prima del 1981 (divorzio di Bankitalia dal Tesoro) il Tesoro oltre a finanziare il deficit di bilancio facendo stampare moneta alla banca centrale emetteva titoli costituiti prevalentemente da BOT (quindi esenti da cedola) e CCT, la cui cedola è costituita dal rendimento dei BOT semestrali più uno spread, nella seguente distribuzione per l'anno 1980 (dati Dipartimento del Tesoro): BOT-88,26%, CCT (2 anni)-9,65% e CCT (3 anni)-2,09%. Pertanto non capisco a quali titoli si faccia riferimento nell'affermazione in questione visto che i BTP nascono nel 1981 e in quell'anno l'importo emesso è pari al 2,59% dell'intero ammontare. Nessun titolo cioè aveva tassi di interesse 'concordati'. (segue)

RispondiEliminaPer lo Stato il costo è semplicemente l'interesse che riconosce sui titoli emessi; solo per l'investitore il suo rendimento è dato dalla cedola, se pluriennale, dal costo di acquisto e dal valore del titolo sul mercato in un dato momento, valore che può aumentare o diminuire il rendimento reale dello stesso e che si ottiene solo vendendo prima della scadenza l'obbligazione.

EliminaPer tassi di interesse concordati prima del 1982 intendo che il tasso di interesse di emissione dei BOT e CCT era oggetto di valutazione fra Tesoro e Banca d'Italia e determinato in base al costo che si voleva sostenere per il finanziamento da parte della Stato ed il rendimento che si voleva riconoscere al mercato, rendimento che a volte era appena sufficiente a coprire la perdita di potere d'acquisto derivante dal tasso di inflazione. La cosa importante era che il tasso di interesse non lo decideva il mercato, in base alla credibilità o meno del paese emittente l'obbligazione, ma il Paese stesso, in base alle proprie esigenze, per cui il debito relativo era sempre e comunque sostenibile.

Rimango ancora perplesso dall'affermazione: "Per tassi di interesse concordati prima del 1982 intendo che il tasso di interesse di emissione dei BOT e CCT era oggetto di valutazione fra Tesoro e Banca d'Italia e determinato in base al costo che si voleva sostenere per il finanziamento da parte della Stato ed il rendimento che si voleva riconoscere al mercato...".

RispondiEliminaIl metodo di collocazione dei BOT di ieri (e quindi anche prima del 1982) è lo stesso di oggi e avviene tramite un'asta competitiva i cui acquirenti possono essere solo intermediari finanziari che faranno la loro offerta. Il Tesoro per conto del governo mette all'asta un determinato ammontare di titoli, privi di cedola nel caso dei BOT, ad un prezzo base (equivalente al prezzo base d'asta nelle aste ordinarie) che quindi rappresenta anche il rendimento massimo che quel titolo possiede nel caso fosse venduto a quel prezzo. Il Tesoro quindi fissa il costo massimo che è disposto a sostenere per il rimborso. I titoli vengono assegnati agli intermediari in base al livello di prezzo privilegiando le offerte più alte, così raramente i titoli vengono collocati alle condizioni più svantaggiose per il Tesoro. Insomma fin qui non è cambiato nulla, quello che è cambiato è la trattazione dei titoli invenduti da quando la Banca d'Italia è stata resa indipendente dal governo. Fino ad allora era obbligata ad acquistare i titoli invenduti stampando così nuova moneta, poi dal divorzio questo obbligo è venuto meno e i titoli invenduti rimangono tali e lo Stato registra un ammanco. Per i titoli a media o lunga scadenza invece c'è la possibilità di una ricollocazione in un'asta successiva (emissione dei titoli cosiddetti "off the run"). E' importante comprendere le conseguenze di un'asta di titoli che non registra una collocazione piena, perchè la conseguenza è che in quella fase il governo riceve meno denaro di quello di cui ha bisogno, al di la che poi si vedrà costretto con ogni probabilità ad aumentare i rendimenti nelle aste successive o aumentando l'interesse o diminuendo il prezzo base (o prezzo di emissione). Quanto alla questione che in precedenza il Tesoro concordasse con la Banca d'Italia il prezzo di emissione lo ritengo improbabile per quanto sia possibile che possano essersi consultati, ma alla fine è il Tesoro che emette titoli, è il Tesoro che necessita di denaro ed è il Tesoro attraverso le entrate fiscali che dovrà rimporsarli quindi è il Tesoro che deciderà il costo massimo che è disposto a pagare.

Quello che di ci è corretto, ma proprio perché c'era un prestatore di ultima istanza il tesoro poteva decidere un prezzo di collocamento e serenamente attendere l'esito delle aste dei BOT.

EliminaPer i CCT il tasso di interesse era determinato dalla politica economica del Paese e non dai mercati.

Questo ha permesso un finanziamento sostenibile: con l'abbandono si è passati in dieci anni da un debito pubblico pari al 60% del PIL ad uno al 120%. Il problema è (quasi) tutto qui.