Ormai dovrebbe essere chiaro. Ne abbiamo parlato in questo post e anche in questo: l'Europa ed il sistema ultra-liberista al quale si ispira vogliono che diventiamo TUTTI dei Paesi export-led ovvero che basiamo la nostra crescita e prosperità sulle esportazioni e non più sulla spesa pubblica, considerata solo dannosa, fuorviante e fonte di corruzione. Non importa che uno Stato sia storicamente e per ragioni oggettive non adatto ad esportare, come ad esempio la Spagna, che, con tutti gli sforzi fatti, si attesta attualmente ad un 32% del PIL, o la Grecia, che ha un export pari al 27%, le economie devono essere stravolte per diventare esportatori come il Belgio all''85% o l'Olanda che è all'87% o la Germania, che ha un rapporto export/PIL del 52%.

E' lecito però domandarsi: è possibile che un Paese delle dimensioni dell'Italia possa vivere quasi esclusivamente di export? E quali sono le condizioni per farlo? E quali le conseguenze?

Iniziamo a ragionare su qualche dato: i quattro grandi Stati in Europa sono la Germania, la Francia, l'Italia e la Gran Bretagna ed il valore delle esportazioni di ciascuno nel 2010 (non ho dati per comparazione più recenti) era, 46% per la Germania, 28% per la Francia, 27% per l'Italia e il 29% per la Gran Bretagna; come si vede, tranne la Germania, gli altri grandi Paesi avevano nel 2010 esportazioni che pesavano poco più di 1/4 del PIL. Che cosa ha reso unica la Germania? Questo:

L'abbattimento del costo unitario del lavoro per tutto il periodo 2000-2009, con un salario reale che non solo non seguiva la produttività, ma addirittura scendeva in termini effettivi, non recuperando neppure il potere d'acquisto perso con l'inflazione.

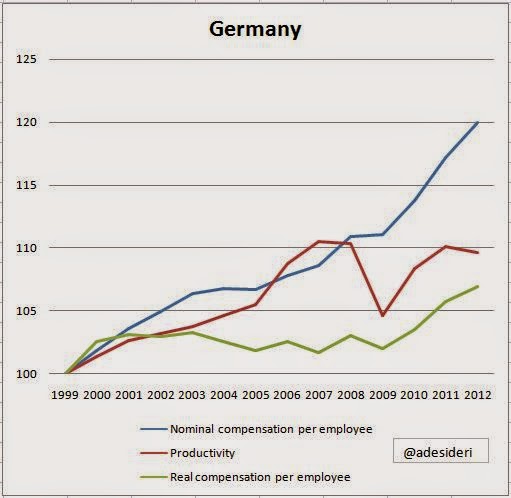

Tanto in Europa lo sanno, che le ricette economiche che amorevolmente ci consigliano di attuare sono sostanzialmente l'abbattimento del costo del lavoro, attraverso una drastica deflazione salariale. Ma ammesso che si volessero attuare, si risolverebbero davvero i problemi di costo dei beni e si aumenterebbe notevolmente l'export? La risposta la troviamo in questi grafici:

|

| Fonte: Eurostat |

Il periodo favorevole per poter attuare una simile politica con successo è passato. La Germania, abbattendo il costo del lavoro poco dopo l'unione monetaria, ha potuto sfruttare il differenziale di inflazione così creato che ha avuto i suoi scarti maggiori fra il 2001 ed il 2005; poi è avvenuta la convergenza in Europa, come si vede dal primo grafico, ed i differenziali fra i tassi si sono appiattiti, arrivando attualmente ad una sostanziale deflazione. A questo punto il vantaggio accumulato dai tedeschi non è più colmabile; c'è un detto popolare che dice: "chi mena primo mena due volte", ecco, la Germania ha menato (e forte) per prima ed il vantaggio di prezzo che ne ha ricavato ha portato ai surplus che possiamo vedere qui:

|

| Saldo partite correnti Germania su dati Bundesbank. Fonte: www.re-vision.info |

Tale situazione non è più ripetibile come detto e ce lo dimostra anche il grafico dei prezzi alla produzione

Come si vede non c'è un problema di dinamiche dei prezzi della produzione in Italia, le quale risultano pressoché in linea con quelle europee, ed attualmente anche un po' più basse. L'unica maniera per diminuirle ulteriormente, nella fase attuale di deflazione, sarebbe di fare forti investimenti per ottimizzare la produttività o diminuire drasticamente la forza lavoro impiegata od il suo costo. Ciò non è possibile, o, se possibile, solo a fronte di fortissime tensioni sociali, come ci dimostrano questi grafici:

Cosa ci dicono questa raffica di grafici? Innanzitutto che gli investimenti con la crisi sono andati a picco, perché è andato a picco il risparmio privato; ciò significa che è impossibile nel quadro attuale effettuare miglioramenti produttivi, che oltretutto si dimostrerebbero antieconomici, visto la profonda crisi di domanda derivante dal crollo dei redditi in Italia, passati dall'essere sopra la media UE a sotto la media, battuti, tra i maggiori Paesi, solo dalla Spagna (portata ultimamente ad esempio...). Poi che gli investimenti pubblici non sono possibili perché... l'Europa non li vuole! Come si vede siamo l'unico Paese che rispetta i parametri del 3% di deficit, mentre la media EU è sotto, e Stati come la Spagna (come sopra...) sforano tranquillamente, con un deficit che nel 2013 si attestava al 6,6%. Questo comporta che lo Stato italiano non può spendere, né investire, e che pertanto la leva pubblica, che agisce in maniera anticiclica con gli investimenti diretti e con il supporto a quelli privati, non può essere utilizzata.

Rimane la contrazione degli occupati, non supportata però, come abbiamo detto, da investimenti in macchinari, e la deflazione salariale. Chiunque indichi questa strada deve fare però i conti con l'ultimo dei grafici proposti: il tasso attuale di disoccupazione. Siamo sopra la media UE, al tasso del 12.7%, ovvero ad un tasso mai raggiunto in tempo di pace. Un ulteriore aumento dei disoccupati porterebbe a conseguenze sociali gravissime; d'altra parte una riduzione salariale porterebbe ad un ulteriore crollo dei redditi degli occupati, non compensato dal modesto aumento degli impiegati, come è successo in Spagna, dopo le ricette della Troika

|

| Spagna, PIL pro-capite su dati Eurostat |

|

| Spagna, tasso di disoccupazione |

Il PIL pro-capite è crollato, ovvero sono crollati i redditi dei lavoratori, e la disoccupazione è prima arrivata al 27%, per l'espulsione di lavoratori, poi è passata ad una media del 25%, che attualmente è in calo (anche se si dovrebbe analizzare la qualità dell'occupazione creata e il tasso di emigrazione che abbassa la percentuale di disoccupati), ma sempre attestandosi ad un spaventoso 23,7%, che, come abbiamo visto, non è compensato da un miglioramento generale dei redditi, ma anzi da un costante calo. Si lavora in (pochi) più, ma per molto meno.

E' questa la soluzione per l'Italia? Io credo di no. Quello che ha fatto la Germania non è ripetibile e tutto sommato non conviene neanche ripeterlo...

PARTE PRIMA

RispondiEliminaReplico a quanto è scritto in questo articolo partendo dalla definizione di produttività, la quale mi serve per sostenere il mio pensiero sia su alcune affermazioni che ritengo non corrette con quanto avvenuto nella realtà e sia perchè ritengo essere più la produttività l'obiettivo da perseguire, ovvero la sua crescita, piuttosto che il ritorno ad una moneta propria.

Iniziamo dal "valore aggiunto". Se io acquisto un pezzo di ferro per farne un bullone, tutto ciò che ho impiegato per tale operazione è il mio valore aggiunto per far diventare il pezzo di ferro un bullone. E' poi quantificabile sottraendo dal valore del bullone finito il costo del pezzo di ferro acquistato.

La produttività è il rapporto tra il valore aggiunto e il tempo impiegato per ottenerlo. Quindi se (semplificando) ho impiegato 1 ora la mia produttività sarebbe di un bullone l'ora. Anche questo rapporto si può esprimere in valore, se ad esempio il costo del lavoro fosse di 20 euro l'ora, la produttività risulterebbe in questo caso di 20 euro l'ora. Se un concorrente impiegasse 30 minuti, la produttività sarebbe di 10 euro l'ora, visto che la produzione sarebbe il doppio.

La cosa si complica un po' (ma di poco) se metto a confronto due realtà che hanno costi del lavoro e produzioni differenti, perché qui sopra ho confrontato lo stesso prodotto (il bullone) supponendo di avere lo stesso costo del lavoro orario. Nel caso però di due Paesi diversi, come la Germania e l'Italia, abbiamo però produzioni diverse (o quantomeno la sua composizione) e diversi costi del lavoro.

Fatta questa precisazione in premessa, mi avvicino al contesto del tuo articolo.

In Germania ad oggi, nonostante si sia ridotto il divario, il loro costo del lavoro medio è comunque superiore al nostro. Stando ai dati che si possono trovare sulle fonti istituzionali in Germania siamo sui 32 € l'ora (media generale), mentre noi siamo attorno ai 27-28 €. Cosa significa questo? Significa che producendo lo stesso tipo di prodotto con le medesime procedure e impianti, rifacendoci al solo costo del lavoro costerebbe più produrre una lampadina (o il bullone) in Germania che qui.

Un'azienda però non deve assorbire solo il costo del lavoro, che nel manifatturiero incide tra il 15 ed il 20% del costo complessivo dei fattori, ma anche altro e capisci bene che se ad esempio il livello di pressione fiscale fosse sensibilmente diverso questo fattore inciderebbe sulla competitività visto che l'azienda penalizzata da un maggiore livello avrebbe maggiore difficoltà ad ottenere margini di profitto soddisfacenti, mentre l'altra al contrario si ritroverebbe maggiori risorse da destinare agli investimenti.

Ma tornando alla produttività e alla Germania, con cui hai iniziato l'articolo, credo che chi abbia anche solo un serio interesse nell'economia sappia che ad inizio millennio e quindi inizio anche dell'adozione della moneta unica, l'economia tedesca aveva problemi di competitività. Servivano interventi per farla uscire dalla condizione di 'malata d'Europa'. Il primo governo Schröder (1998 - 2002) iniziò già allora a ridurre la pressione fiscale, riduzione che proseguì anche ad inizio del secondo mandato (2002 - 2005) confidando in uno stimolo che però non avvenne. Avvenne però che si creò un deficit di bilancio che andò oltre, come sappiamo, il parametro del Trattato di Maastricht. Venne quindi deciso di riformare il mercato del lavoro e trovare soluzioni per ridurre il costo del welfare.

(segue)

PARTE SECONDA

RispondiEliminaSchröder decide quindi di affidarsi ad una commissione a cui affidare il compito di fare proposte in tal senso. Questa commissione che fu composta da esponenti del sindacato, delle imprese, da economisti, da politici, prese il nome del suo coordinatore: Peter Hartz. Questa giunse ad una serie di proposte che furono poi convertite in legge con lo scopo quindi di riformare il mercato del lavoro e la riduzione del costo dell'assistenza sociale, non di aumentare la competitività delle imprese! Altro discorso è l'accordo tra le imprese ed i sindacati per ridurre il costo del lavoro per unità di prodotto, che si rese assolutamente necessario onde recuperare competitività sui mercati internazionali nei confronti dei diretti concorrenti che erano e sono Cina e Stati Uniti. Non tanto l'Italia che esportava poco più di un terzo o il Giappone su per giù la metà dei tedeschi. L'accordo prevedeva di non legare l'aumento dei salari alla produttività pur mantenendo inalterato il potere di acquisto legando le retribuzioni al costo della vita, ovvero l'incremento delle retribuzioni al tasso di inflazione.

Dal 2000 al 2014 l'indice dei salari in termini reali è passato da 102,1 (indice 2010 = 100) a 103,4 (fonte: Istituto Federale di Statistica di Wiesbaden). Inizialmente si è registrato un calo, dal 2000 al 2005 l'indice è passato da 102,1 a 99,8, per poi rimanere pressoché stabile fino al 2009 e riprendere a crescere dal 2010. E' vero quindi che in termini reali i salari sono leggermente diminuite e il fatto che i prezzi siano cresciuti meno che altrove ha fatto sì che il CLUP si riducesse tenendo conto che la produttività è cresciuta più dei salari. Io in questo però non vedo nulla di scorretto come spesso molti affermano, è semplice competizione. Almeno finché è presente il diritto di ogni Paese e ogni azienda di decidere autonomamente la politica salariale. Tu poi hai intitolato questo blog Democrazia e Sovranità!

Sono le aziende tedesche che si sono accordate in tal senso con i sindacati, quindi i lavoratori, onde evitare una massiccia delocalizzazione all'estero delle attività produttive, fenomeno che comunque c'è stato ugualmente ma almeno in misura inferiore a quanto sarebbe stato se i sindacati si fossero rifiutati. I tedeschi oggi guadagnano poco (forse anche molto poco) più di 10 o 15 anni fa, ma almeno hanno un tasso di occupazione decisamente elevato (40 milioni gli occupati nel 2014 su una popolazione di 81,2) e un tasso di disoccupazione tra i più bassi: 2,7 milioni coloro in cerca di lavoro + disoccupati (1,8 milioni), cioè il 6,2%. Insomma non c'è stata alcuna strategia avversa le economie dei partner dell'eurozona, bensì tesa a recuperare competitività. Il maggiore incremento delle esportazioni si è avuto fuori dall'eurozona e certamente il fatto di avere una moneta che non si è rivalutata come avrebbe fatto una propria come il marco tedesco ha avuto il suo effetto, ma le critiche in tal senso sono esagerate visto che le esportazioni tedesche sono cresciute abbondantemente anche e proprio durante il periodo in cui l'euro è passato dalla parità con il dollaro a oltre 1,3 USD, ovvero un apprezzamento di oltre il 30%.

(segue)

TERZA PARTE

RispondiEliminaChe l'economia tedesca sia pericolosamente orientata e quindi alquanto dipendente dalle esportazioni è corretto, ma le imprese hanno come vocazione di vendere quanto possibile, di certo non prevedono di fermarsi una volta raggiunto un certo livello di vendite.

Anche la critica di aver provveduto a comprimere i consumi interni la trovo eccessiva, i dati dell'Istituto di Statistica di Wiesbaden dicono che i consumi interni privati in senso stretto (delle famiglie) nel 2000 sono stati di circa 1.177 milliardi di euro e sono cresciuti costantemente fino a 1.544 miliardi nel 2014, cioè un incremento del 31% in 14 anni, praticamente un tasso medio di crescita annua del 2%. La mia opinione è che rappresenta una condizione di stabilità senza shock o bolle speculative come avvenuto altrove (v.Grecia e Spagna).

Per quanto riguarda gli investimenti credo che si possano trarre conclusioni fuorvianti se si guarda al dato complessivo, in particolare se si vuole fare riferimento alla produttività delle imprese. Occorre scomporre il dato complessivo nelle varie voci di destinazione per vedere quale è stato l'andamento prevalente nel settore privato. L'Istituto di Statistica di Wiesbaden in una recente pubblicazione riporta che l'indice degli investimenti privato (in tedesco è quello che è posto alla voce "Ausrüstungsinvestitionen") è passato da 90,75 (riferimento indice 2010 = 100) a 83,44 del 2003 per poi crescere a 103,57 nel 2006 e a 115,93 due anni dopo nel 2008. In seguito sono calati causa la crisi. Nel 2014 l'indice era di 106,25, cresciuto nuovamente dal 101,63 dell'anno precedente. Come vedi da questi dati le cose sono un po' diverse da come appaiono prendendo il dato solo complessivo. Certamente gli investimenti pubblici sono diminuiti ma la produttività di una azienda dipende più dagli investimenti in macchinari che in vie di comunicazione.

Venendo ora all'Italia io credo fermamente che dobbiamo seguire l'esempio della Germania, puntare sulla produttività ed il suo aumento così da aumentare i salari (non diminuirli!) e per fare questo dobbiamo puntare su produzioni a maggiore valore aggiunto. Dobbiamo riformare la spesa pubblica per spendere meglio e meno, non per tagliare servizi. Le aziende da parte loro devono nella media crescere in dimensioni per ridurre il peso dei costi fissi ed avere più peso contrattuale verso il settore creditizio. Inoltre è necessario per potersi presentare in ogni mercato e non solo in quello più vicino (leggi europeo). Ma l'attenzione maggiore non deve essere rivolta alle esportazioni, ma alla domanda interna, è quello il nostro problema! Dobbiamo aumentare il reddito disponibile delle famiglie e cambiare moneta non è la soluzione.

FINE